债市早报:资金面平稳宽松;债市走弱,银行间主要利率债收益率普遍上行

分享到:

分享到:

金融界6月5日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月2日,月初资金供给充沛,资金面平稳宽松;债市走弱,银行间主要利率债收益率普遍上行;泰禾集团股票将被终止上市,融侨集团“19融侨01”自6月5日开市起停牌,郑煤集团公告民生银行逾期贷款已全部完成展期办理、与平安银行已达成和解;海外方面,各期限美债收益率普遍大幅上行,主要欧洲经济体10年期国债收益率多数上行。

一、债市要闻

(一)国内要闻

【国常会研究促进新能源汽车产业高质量发展的政策措施】国务院总理李强6月2日主持召开国务院常务会议,听取优化营商环境工作进展及下一步重点举措汇报,研究促进新能源汽车产业高质量发展的政策措施。会议指出,今年以来我国经济运行实现良好开局,但经济恢复的基础尚不稳固,要把打造市场化、法治化、国际化营商环境摆在重要位置,进一步稳定社会预期,提振发展信心,激发市场活力,推动经济运行持续回升向好。要坚持问题导向,聚焦企业反映的突出问题,从企业实际需求出发,在放宽市场准入、促进公平竞争、保护知识产权、建设统一大市场等方面,分批次加快推出针对性强、含金量高的政策措施,并通过深化营商环境重点领域改革,切实增强政策有效性。要着力强化服务意识,加大政策落实力度,打通政策落实堵点,确保政策落到实处,让企业有更多实实在在的获得感。会议指出,新能源汽车是汽车产业转型升级的主要方向,发展空间十分广阔。要巩固和扩大新能源汽车发展优势,进一步优化产业布局,加强动力电池系统、新型底盘架构、智能驾驶体系等重点领域关键核心技术攻关,统筹国内国际资源开发利用,健全动力电池回收利用体系,构建“车能路云”融合发展的产业生态,提升全产业链自主可控能力和绿色发展水平。要延续和优化新能源汽车车辆购置税减免政策,构建高质量充电基础设施体系,进一步稳定市场预期、优化消费环境,更大释放新能源汽车消费潜力。

【国家金融监督管理总局1号文件发布】6月2日,国家金融监管总局发布2023年第1号公告,联合央行、证监会三部门发布《关于金融消费者反映事项办理工作安排的公告》,金融机构应切实履行金融消费者权益保护主体责任。各金融机构应当严格按照投诉处理要求,积极妥善处理与金融消费者的矛盾纠纷;严格依法合规经营,杜绝侵害金融消费者合法权益的违法违规行为。

【财政系统组织申报2023年第二批专项债项目】据媒体报道,近期财政系统正组织申报2023年第二批专项债项目。此次申报的专项债资金重点用于交通基础设施等11大领域,各地区可继续将专项债券用作项目资本金,政策范围为铁路等13个领域。监管部门明确,以省份为单位,今年专项债券资金用于项目资本金的规模占该省份专项债规模的比例上限保持在25%左右。新一批专项债项目通过财政部审核后,地方的可发债项目将明显增加,以更好匹配新下达的额度。2023年第二批新增地方债额度已于5月中旬下达省级财政部门。理论上本批次可下达的最高额度约1.9万亿,其中专项债1.6万亿。

(二)国际要闻

【美国5月新增就业33.9万人远超预期,但失业率创2022年10月来新高】6月2日,美国劳工部数据显示,美国5月非农新增就业33.9万人,几乎是预期值19.5万的两倍,为2023年1月以来最大增幅。3、4月非农就业数据上修,3月份非农新增就业人数从16.5万人上修至21.7万人;4月份非农新增就业人数从25.3万人上修至29.4万人。修正后,3月和4月新增就业人数合计较修正前高9.3万人。5月失业率为3.7%,高于前值3.4%和预期值3.5%,创下2022年10月以来新高。5月份薪资增速放缓,环比增长0.3%,符合预期,同比增长4.3%,低于预期值4.4%。

点评:新增非农就业再次超预期强劲,表明美国劳动力市场依然具有很强的韧性,其中服务就业保持强势,商品生产就业低位徘徊,与当前美国经济制造业走弱而服务业依然偏强的格局一致,体现出疫情后的行业错位修复对整体劳动力市场的支撑仍存。新增就业强劲而失业率上升,这一数据分化主因家庭调查中的灵活就业人数大幅减少所致,而非部分劳动力重返市场带来的供给增加;但考虑到4月职位空缺率意外反弹,意味着短期失业率也很难大幅上升;薪资增速边际放缓,但同比仍远高于美联储合意的水平。总体来看,劳动力市场波动下行的趋势并未发生扭转,但仍处于偏热状态。我们判断,虽然最新的就业及通胀数据较强,均支持美联储6月继续加息,但由于银行业危机导致的信贷紧缩对经济的影响依然存在高度不确定性,出于控制金融风险的角度,美联储6月依然大概率暂停加息,以留出政策观察期,对信贷收缩、就业和通胀的近期发展与前景作出进一步评估,不排除7月继续加息的可能。

【美国参议院通过债务上限法案,将交由拜登签字】当地时间6月1日,美国国会参议院投票通过债务上限法案。按照程序,该法案将在美国总统拜登签字后生效。该法案规定,美国联邦政府债务上限将暂缓生效至2025年年初;2024财年和2025财年预算将被限制;收回未使用的应对新冠疫情资金;对某些领取社会福利人员采取更严格工作要求限制等。美国联邦政府债务规模在1月19日达到31.4万亿美元的法定债务上限。经过数月谈判,拜登和众议院议长麦卡锡于近日就政府债务上限和预算达成一致。

(三)大宗商品

【国际原油期货止跌转涨 NYMEX天然气价格微幅收涨】6月2日,WTI 7月原油期货收涨1.64美元,涨幅2.34%,报71.74美元/桶;布伦特7月原油期货收涨1.85美元,涨幅2.49%,报76.13美元/桶;NYMEX 7月天然气期货收涨0.65%至2.172美元/百万英热单位。

【沙特宣布7月额外减产石油100万桶/日,OPEC+现有减产延长到2024年底】北京时间6月5日凌晨,OPEC+会议结果艰难出炉。沙特7月额外自愿减产100万桶/日,该额外减产可能会延长,挑起稳定石油市场的重任。OPEC+其他成员国合计产能目标未较此前计划有变,但已有的减产计划延长到2024年底。其他产油国配额有一定调整:阿联酋明年配额获得提升;部分非洲国家配额减少,使得配额与其产能一致。沙特阿拉伯表示7月额外减产100万桶/日,这是该国数年来的最大减产力度,令其产量降至900万桶/日,为2021年6月以来的最低水平。沙特是OPEC+成员国中唯一拥有充足闲置产能和储存能力的,能够轻松减产和增产。OPEC+第二大产油国俄罗斯今年无需额外减产,但与其他成员国一样,俄罗斯将现有减产期限延长至2024年底。前几日,媒体报道称,沙特和俄罗斯因减产分歧而关系紧张。因为沙特认为,俄罗斯不断向市场供应大量廉价原油,俄方没有履行此前的减产承诺。OPEC+的本轮减产始于去年10月,当时该组织决定将原油日均总产量下调200万桶。加上上述今年4月的自愿减产,合计实施的减产规模约为360万桶,相当于全球需求的3.6%。OPEC+组织生产的原油约占全球的40%,其产量政策通常对全球油价有重大影响。这360万桶/日的减产措施有效期原定为2023年底。除了延长OPEC+现有的约360万桶/日减产协议外,周日产油国们还同意将2024年1月起的总体产量目标比当前目标进一步削减140万桶/日。

二、资金面

(一)公开市场操作

6月2日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有50亿元逆回购到期,因此单日净回笼资金30亿元。

(二)资金利率

6月2日,月初资金供给充沛,资金面平稳宽松:当日DR001下行44.6bps至1.301%,DR007下行5.60bps至1.778%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月2日,因经济刺激措施出台的预期升温抑制避险情绪,债市走弱,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230004收益率上行1.41bp至2.7150%;10年期国开债活跃券230205收益率上行0.89bp至2.8750%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月2日,2只地产债成交价格偏离幅度超10%。其中,20宝龙04”跌超33%,“21碧地01”涨超19%。

6月2日,城投债成交价格整体稳定,仅1只债券成交价格偏离幅度超10%,为“20上投集团债”跌超21%。

2. 信用债事件

中国恒大:公司公告称,截至2023年4月末,恒大地产标的金额人民币3000万元以上未决诉讼案件数量共计1426件,标的金额总额累计约人民币3495.53亿元。恒大地产涉及未能清偿的到期债务(不含境内外债券)累计约人民币2724.79亿元;此外,截至2023年4月末,恒大地产逾期商票累计约人民币2459.87亿元。

蓝光发展:公司公告称,“20蓝光CP001”持有人会议未生效。

泛海控股:公司公告称,控股股东拟增持5000万元至1亿元。

融侨集团:公司公告称,“19融侨01”拟于6月5日起停牌,此前计划债券本金展期一年。

成都兴城建实业:公司公告称,控股股东拟变更为成都航空新城建设发展,实际控制人仍为成都市青羊区国有资产监督管理局。

蚌埠城投:公司公告称,取消召开“17蚌城投债”债券持有人会议。

青岛胶州湾发展:公司公告称,“22胶州湾SCP002”、“23胶州湾SCP001”持有人会议未生效。

郑煤集团:公司公告称,民生银行逾期贷款已全部完成展期办理,与平安银行已达成和解。

吴中国太:公司公告称,“20吴中国太MTN001”拟召开持有人会议审议提前兑付议案。

尚隽保理:据云南国际信托公告,“21尚隽保理ABN001”持有人会议拟审议变更本息偿付等议案。

泰禾集团:公司公告称,截至2023年6月2日,公司股票收盘价连续二十个交易日低于1元/股,已触及交易类强制退市规定,公司股票将被终止上市,自2023年6月5日开市起停牌。

(三)海外债市

1. 美债市场:

6月2日,当日公布的美国非农数据大超预期,推动各期限美债收益率普遍大幅上行。其中,2年期美债收益率上行17bp至4.50%,10年期美债收益率上行8bp至3.69%。

数据来源:iFinD,东方金诚

6月2日,2/10年期美债收益率利差倒挂幅度扩大9bp至81bp;5/30年期美债收益率利差收窄10bp至4bp。

6月2日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.18%。

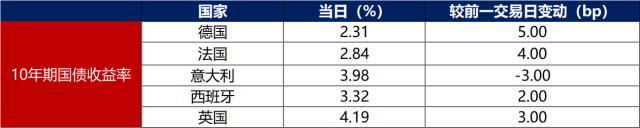

2. 欧债市场:

6月2日,除意大利10年期国债收益率小幅下行3bp外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行5bp至2.31%,法国、西班牙、英国10年期国债收益率分别上行4bp、2bp和3bp。

数据来源:英为财经,东方金诚

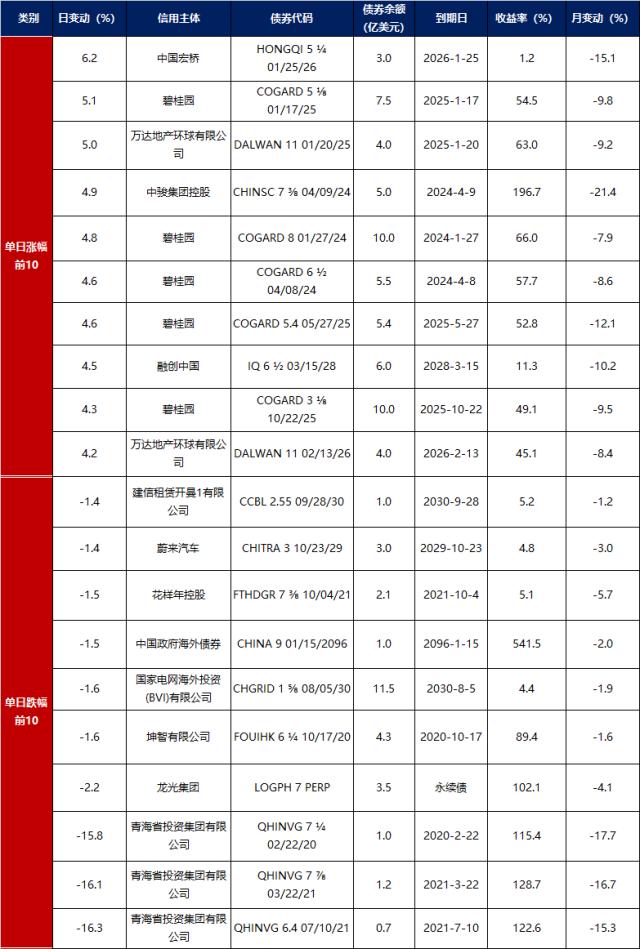

中资美元债每日价格变动(截至6月2日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报