债市早报:资金面宽松提振债市走暖,银行间主要利率债收益率普遍下行

分享到:

分享到:

金融界6月6日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】6月5日,资金面宽松提振债市走暖,银行间主要利率债收益率普遍下行;宝龙实业“21宝龙MTN001”变更本息兑付安排议案获通过,世茂股份近期公开市场债务共7.39亿元未能按期支付,融侨集团“19融侨01”债券持有人会议两项议案获通过;转债市场指数集体走弱,转债个券多数下跌;海外方面,各期限美债收益率多数小幅下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【财政部相关负责人:中央对地方转移支付预算正按规定抓紧下达 整体看我国财政状况健康、安全】据媒体6月5日报道,今年以来,伴随经济稳健复苏,财政收入增幅回稳向上,但也有一些地方政府出现财政紧平衡状况。“当前,中央对地方转移支付预算正按规定抓紧下达,确保符合下达条件的资金‘应下尽下’,为地方分配使用资金留出更宽裕时间。”财政部相关负责人说。“当前,地方政府债务主要是分布不均匀,有的地方债务风险较高,还本付息压力较大。我们已督促有关地方切实承担主体责任,抓实化解政府债务风险,牢牢守住不发生系统性风险的底线。”整体来看,我国财政状况健康、安全,为应对风险挑战留出足够空间。

【5月财新中国服务业PMI升至57.1】6月5日公布的5月财新中国服务业PMI录得57.1,较4月上升0.7个百分点,为2020年12月以来次高,仅低于2023年3月。此前公布的财新中国制造业PMI回升1.4个百分点至50.9,时隔两个月重回扩张区间;受两大行业景气度向好的拉动,5月财新中国综合PMI上升2.0个百分点至55.6,创2021年以来新高,显示中国企业生产经营活动加速扩张。财新智库高级经济学家王喆表示,服务业强于制造业仍是当前中国经济的突出特征。5月财新中国服务业PMI显示服务业整体向好,不过就业和市场预期呈现趋弱迹象;财新中国制造业PMI中,就业出现恶化,价格水平大幅下降,乐观预期同样减弱。这突出反映出目前经济增长内生动力不足、市场主体信心不强的事实,更加凸显扩大和恢复需求的重要性。当前,就业形势严峻,通缩压力累积,通过积极财政政策稳定就业、增加收入、改善预期应是政策优先选项。

【商务部:积极推动全国统一大市场建设,更大力度吸引和利用外资】6月5日,国新办举行建设全国统一大市场国务院政策例行吹风会,商务部市场体系建设司司长周强在答问时表示,将积极推动全国统一大市场建设,更大力度吸引和利用外资;持续扩大市场准入,合理缩减外资准入负面清单,进一步取消或放宽外资准入限制,发挥自贸试验区、海南自由贸易港、国家服务业扩大开放试点示范、国家级经济技术开发区等开放平台先行先试和引领作用,对照国际高标准经贸规则,深化相关领域改革,稳步推进制度型开放。

【国家发改委:加快发展统一的资本市场,加快培育统一的技术和数据市场】6月5日,在国新办举行的建设全国统一大市场国务院政策例行吹风会上,国家发改委副主任李春临表示,将加快发展统一的资本市场,加快培育统一的技术和数据市场,破除要素市场分割和多轨运行,推动各领域要素市场制度在政策取向上相互配合、在实施过程中相互促进、在改革成效上相得益彰。

(二)国际要闻

【美国5月ISM服务业指数意外不佳,物价支付指标创三年新低】6月5日,ISM公布的数据显示,美国5月ISM非制造业指数意外降至50.3,创2023年新低,其中,商业活动和订单下滑,物价支付指标创三年新低。具体数据方面,美国5月ISM非制造业指数50.3,预期52.4,4月前值为51.9。重要分项指数方面:商业活动指数为51.5,创三年新低,较4月的52进一步滑落,这是商业活动指数连续第四个月下滑。该分项指数在ISM制造业数据中对应于其工厂产出分项指数。新订单指数为52.9,较4月的56.1显著下跌3.2个点。商业活动和新订单疲软,凸显需求低迷。投入品价格指标在5月下降了3.4个点至56.2。该指标现在更接近新冠疫情前的水平。在利率上升和信贷条件收紧的背景下,需求疲软有助于减轻通胀压力。就业指数较4月回落,从50.8跌至49.2,创去年10月以来最低。该指标表明招聘活动在放缓。存货指标暴涨11.1个点,从4月的47.2涨到5月的58.3,创下两年多新高。库存激增意味着未来工厂产出将进一步疲软。另一项衡量受访者评价库存水平的指标也暴涨,从4月的48.9激增至5月的61,创2020年4月以来最高。ISM非制造业的订单积压指数以14年来最快的速度收缩,5月为40.9,较4月的49.7大跌8.8个点。ISM非制造业数据体现的颓势,与上周ISM制造业吻合。美国5月ISM制造业指数仅为46.9,较4月回落,且不及预期,已连续七个月萎缩,持续萎缩时间创下2009年以来最长。

(三)大宗商品

【国际原油期货小幅收涨,NYMEX天然气价格继续上涨】6月5日,WTI 7月原油期货收涨0.41美元,涨幅0.57%,报72.15美元/桶;ICE布伦特8月原油期货收涨0.58美元,涨幅0.76%,报76.71美元/桶;NYMEX 7月天然气期货收涨3.32%至2.245美元/百万英热单位。

二、资金面

(一)公开市场操作

6月5日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有250亿元逆回购到期,因此单日净回笼资金230亿元。

(二)资金利率

6月5日,资金供给依然充沛,资金面平稳宽松:当日DR001下行6.95bps至1.231%,DR007上行1.67bps至1.795%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

6月5日,资金面宽松提振债市走暖,银行间主要利率债收益率普遍下行,短券表现更好。截至北京时间20:00,10年期国债活跃券230004收益率下行0.25bp至2.7125%;10年期国开债活跃券230205收益率下行0.71bp至2.8730%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

6月5日,5只地产债成交价格偏离幅度超10%。其中,“20金地MTN001B”跌14%,“21碧地01”跌超14%,“20宝龙04”跌超18%,“21沪世茂MTN002”跌超51%,“19沪世茂MTN001”跌超60%。

6月5日,4只城投债成交价格偏离幅度超10%。其中,“19兴堰专项债01”跌超17%,“18唐山金控债”跌超32%,“17渝盈地债”跌超33%,“16哈密国资债”跌超50%。

2. 信用债事件

世茂股份:公司公告称,近期未能按期支付约54亿元债务,有息负债余额322.74亿元。

万达:标普全球评级将大连万达商业管理集团股份有限公司的长期发行人违约评级由“BB+”下调至“BB”。同时,标普将万达商业地产(香港)有限公司的长期发行人违约评级、其所担保的高级无抵押债券的长期发行评级从“BB”下调至“BB-”。以上所有评级的展望维持“负面”评级观察。

宝龙实业:交通银行公告,“21宝龙MTN001”持有人会议审议通过变更本息兑付安排及增加增信等两项议案。

融侨集团:公司公告称,“19融侨01”债券持有人会议两项议案获通过。

景瑞地产:公司公告称,“21景瑞01”6月12日起仅在上固收采用全价方式转让。

昆明轨交集团:穆迪投资者服务公司已昆明轨道交通集团有限公司的发行人评级及其发行美元债券的高级无抵押债务评级从“Baa1”下调至“Baa2”。评级展望仍为负面。

青海国投:公司公告称,省国资委向公司增加注册资本金18.83亿元。本次增加资本金后,注册资本增加至77.53亿元。

恒天集团:公司公告称,“18恒天MTN001”最终收购面额为9.991亿元,占债券收购前存续面额的49.96%。

(三)可转债

1. 权益及转债指数

【A股主要股指走势分化】 6月5日,A股三大股指开盘后走势分化,上证指数维持红盘震荡,收涨0.07%,深证成指、创业板指弱势震荡,分别下跌0.47%、1.39%。两市成交额8738亿元,北向资金净流出12.15亿元。当日申万一级行业指数亦分化明显,14个行业上涨,其中传媒上涨2.54%,领跑市场,社会服务、家用电器、通信、纺织服饰涨超1%,17个行业下跌,电力设备、食品饮料、有色金属跌逾1%,跌幅居前。

【转债市场指数集体走弱】6月5日,转债市场主要指数早盘短暂冲高后迅速下探翻绿,午后维持弱势震荡,中证转债、上证转债、深证转债仅分别下跌0.13%、0.09%、0.23%。转债市场日成交额529.16亿元,较前一交易日减少93.22亿元。当日转债个券多数下跌,497只个券中219只上涨,274只下跌,4只持平。当日,涨幅居前个券成交活跃,亚康转债开盘后不久涨停,最终收涨20%,新港转债上涨16.28%,紧随其后,超达转债、永鼎转债、光力转债、声迅转债涨超5%,涨幅前十大个券当日成交额约占市场成交额的33.94%;当日,测绘转债下跌5.72%,华统转债、智尚转债、利元转债跌逾4%,金诚转债跌逾3%,跌幅较大,但多数下跌个券调整幅度不大。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

本周,金埔转债拟于6月8日开启申购。

6月5日,阳谷华泰发行可转债申请获证监会同意注册批复,莱尔科技发行可转债申请获得上交所受理,盛弘股份终止发行不超4亿可转债。

6月5日,永安转债公告转股价格由16.4元/股下修为14.93元/股,自6月6日起生效;未来转债公告不下修转股价格,且在未来2个月内(即2023年6月6日至2023年8月5日),如再次触发下修条款,均不提出向下修正方案;亚科转债、首华转债、吉视转债公告预计满足转股价格修正条件。

(四)海外债市

1. 美债市场

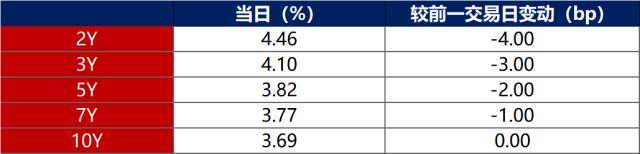

6月5日,各期限美债收益率多数小幅下行。其中,2年期美债收益率下行4bp至4.46%,10年期美债收益率维持在3.69%不变。

数据来源:iFinD,东方金诚

6月5日,2/10年期美债收益率利差倒挂幅度收窄4bp至77bp;5/30年期美债收益率利差扩大3bp至7bp。

6月5日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.19%。

2. 欧债市场

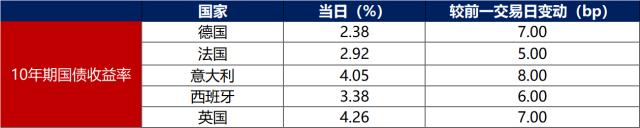

6月5日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行7bp至2.38%,法国、意大利、西班牙、英国10年期国债收益率分别上行5bp、8bp、6bp和7bp。

数据来源:英为财经,东方金诚

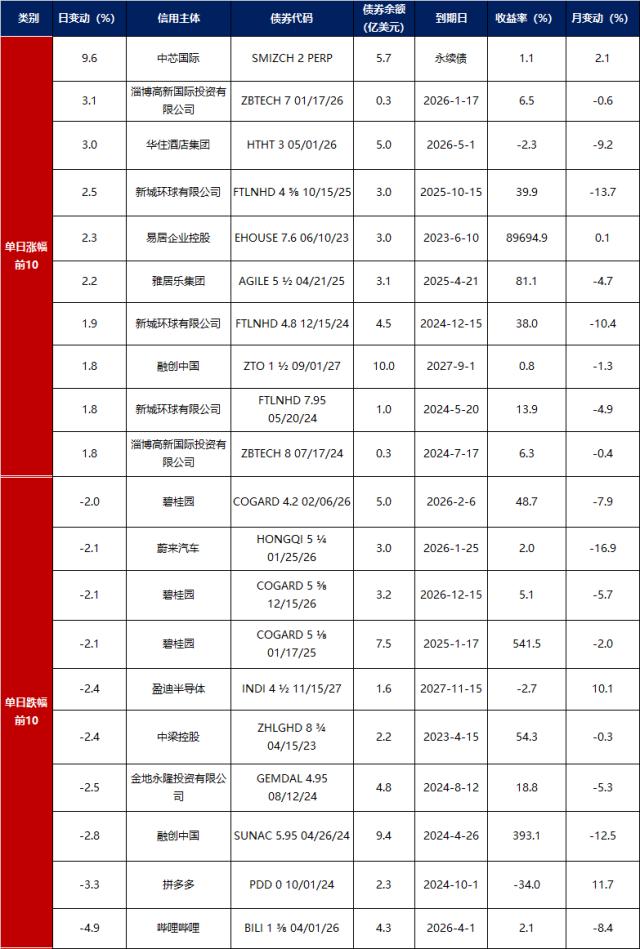

中资美元债每日价格变动(截至6月5日收盘)

数据来源:Bloomberg,东方金诚整理

关键词阅读:债市早报