债市早报:央行调研国债收益率破2.0%原因,银行间主要期限利率债收益率多数上行

分享到:

分享到:

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】1月22日,央行公开市场继续净投放,但节前资金面仍偏紧;国新办宣布召开有关“推动中长期资金入市”发布会,债市整体走弱,银行间市场主要期限利率债收益率全线上行;中交地产股份拟将持有的房地产开发业务相关资产及负债转让至控股股东中交房地产集团;“H融创07”重组方案获通过;“H20正荣2”、“H21正荣1”展期后首年应兑付资金未全额到位;转债市场主要指数随权益市场下行,个券多数下跌;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率多数上行。

一、债市要闻

(一)国内要闻

【六部门联合发文推动中长期资金入市,提升商业保险资金A股投资比例】1月22日,证监会官网发布消息称,近日,经中央金融委员会审议同意,中央金融办、证监会等六部门联合印发推动中长期资金入市实施方案,重点引导商业保险资金、全国社会保障资金、基本养老保障资金、企业年金基金、公募基金等中长期资金进一步加大入市力度。主要举措包括:提升商业保险资金A股投资比例与稳定性;优化全国社会保障基金、基本养老保险基金投资管理机制,稳步提升社保基金股票投资比例;扩大基本养老保险基金委托投资规模;提高企业年金基金市场投资运作水平;提高权益类基金规模和占比;优化资本市场投资生态。

【中共中央\国务院印发《乡村全面振兴规划(2024-2027年)》】中共中央、国务院近日印发《乡村全面振兴规划(2024-2027年)》,着眼推进乡村全面振兴,从乡村建设、乡村发展、乡村治理等若干领域提出了主要目标。《规划》提出两个主要目标:到2027年,乡村全面振兴取得实质性进展,农业农村现代化迈上新台阶,其中包括东部发达地区、中西部具备条件的大中城市郊区乡村率先基本实现农业农村现代化;到2035年,乡村全面振兴取得决定性进展,农业现代化基本实现,农村基本具备现代生活条件。

【央行等五部门:允许外资金融机构开展与中资金融机构同类新金融服务】近日,央行、商务部、金融监管总局、证监会、国家外汇局联合印发《关于金融领域在有条件的自由贸易试验区(港)试点对接国际高标准推进制度型开放的意见》。《意见》从允许外资金融机构开展与中资金融机构同类新金融服务、120天内就金融机构开展相关服务的申请作出决定、支持依法跨境购买一定种类的境外金融服务、便利外国投资者投资相关的转移汇入汇出、完善金融数据跨境流动安排、全面加强金融监管等六方面提出20条政策措施。上述政策措施在上海、广东、天津、福建、北京自由贸易试验区和海南自由贸易港等地区,以及党中央、国务院作出明确部署承担对外开放重要任务的合作平台先行先试,推动试点地区在更广领域、更深层次开展探索,实现自由贸易试验区(港)制度型开放、系统性改革成效、开放型经济质量的全面提升。

【全国政协召开2024年度宏观经济形势分析座谈会】1月21日,全国政协在京召开2024年度宏观经济形势分析座谈会,中共中央政治局常委、全国政协主席王沪宁出席并讲话。他表示,要围绕经济社会发展的重大部署、重大问题,深入调查研究、积极协商议政、开展民主监督,助力实现全年经济社会发展目标,高质量完成“十四五”规划目标任务,为实现“十五五”良好开局打牢基础。要运用宏观经济形势分析座谈会等平台,引导社会各界全面辩证看待经济形势、发展大势,提振发展信心,更好凝聚人心、汇聚力量。

【社保基金会:要积极发挥长期资金、耐心资本作用,助力资本市场平稳运行】1月20日,社保基金会党组书记刘昆主持召开党组会议。会议强调,要始终心怀“国之大者”,有效融入国家重大战略,积极发挥长期资金、耐心资本作用,助力资本市场平稳运行,推动经济社会高质量发展。要统筹发展和安全,健全全覆盖、全生命周期的风险防控体系,牢牢守住基金安全底线。要着力提高投资运营专业化水平,健全社保基金保值增值体系,不断加快收益积累,做大做强社保基金。

(二)国际要闻

【拉加德:欧央行将继续逐步降息,欧洲必须为特朗普关税做好准备】1月22日周三,欧洲央行行长拉加德在接受媒体采访时表示,欧洲必须为美国可能征收的关税做好准备,同时称欧央行将继续逐步降息,并不过分担心美国通胀对欧洲的影响。自周一的就职典礼以来,特朗普一再威胁要对从欧盟进口到美国的商品征收关税,但目前还没有具体行动。拉加德表示:“特朗普在总统任期第一天没有征收一揽子关税,这是非常明智的做法,因为这并不一定能够带来预期效果...以降低从欧洲进口来增强美国制造业的替代理论是值得质疑的,因为美国经济目前几乎处于过热状态。”不过,拉加德仍然呼吁欧洲需“警惕关税威胁”,她预计,特朗普的关税将“更有选择性、更有针对性”,因此欧洲必须“做好准备,预测会发生什么”,以便做出回应。对于美国的通胀风险可能带来的影响,拉加德表示,“如果美国通胀再度抬头,肯定会对美国自身造成问题”,但欧洲央行“并不太担心”,并将继续逐步降息。她称:“方向非常明确。降息步伐则取决于数据。但目前看来,渐进式的调整肯定是可以考虑的。

(三)大宗商品

【国际原油期货价格继续下跌 国际天然气价格转涨】1月22日,WTI 3月原油期货收跌0.51%,报75.44美元/桶。布伦特3月原油期货收跌0.36%,报79.00美元/桶。COMEX 2月黄金期货收涨0.42%,报2770.9美元/盎司。NYMEX天然气价格收涨5.76%至4.001美元/盎司。

二、资金面

(一)公开市场操作

1月22日,央行公告称,为对冲公开市场逆回购到期、现金投放等因素的影响,维护春节前流动性充裕,当日以固定利率、数量招标方式开展了11575亿元14天逆回购操作,操作利率为1.65%。Wind数据显示,当日有9595亿元逆回购到期,因此单日净投放1980亿元。

(二)资金利率

1月22日,央行公开市场继续大额投放,但对冲巨量到期后净投放规模较小,资金面仍收敛。当日DR001上行0.10bp至1.800%,R007下行16.03bp至1.872%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月22日,资金面重新收紧,消退市场春节前降准预期,加之国新办宣布召开有关“推动中长期资金入市”发布会,债市整体走弱。截至北京时间20:00,10年期国债活跃券240011收益率下上行1.25bp至1.6300%,10年期国开债活跃券240215收益率上行1.50bp至1.6625%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

1月22日,有13只产业债成交价格偏离幅度超10%,包括“22万科07”跌超11%,“H1碧地03”跌15%,“20万科08”跌超18%;“21万科04”涨超13%,“21万科02”涨超18%,“21万科06”“22万科02”涨超20%,“22万科04”涨超21%,“22万科06”涨超25%,“22万科MTN004”涨超26%,“23万科MTN001”涨超27%,“H1碧地02”涨超32%,“22万科GN003”涨超48%。

2. 信用债事件

中交地产股份:公司公告,公司拟将持有的房地产开发业务相关资产及负债转让至控股股东中交房地产集团。交易完成之后,公司将聚焦于物业服务、资产管理与运营等轻资产业务,实现业务的战略转型。

融创房地产:公司公告,境内债“H融创07”重组方案获通过,包括债券购回选项、融创中国股票经济收益权兑付选项、以资抵债选项。自1月23日起复牌。

正荣地产控股:公司公告,应兑付的“H20正荣2”、“H21正荣1”展期后首年利息的20%,但因资金调拨等原因,偿债资金尚未全额到位,将在宽限期内努力完成偿付。

苏州科技城发展:公司公告,鉴于近期市场波动较大,取消发行“25苏科技城MTN001”。

云南城投置业:公司公告,公司与招商银行昆明分行就借款合同纠纷案达成和解,偿付义务减少5010.74万元。

广东建工控股:公司公告,鉴于近期市场波动较大,取消发行“25广东建工MTN001”。

河钢集团:公司公告,鉴于近期市场波动较大,取消发行“25河钢集GN001”。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 1月22日,A股低开低走,科技股逆势活跃,上证指数、深证成指、创业板指分别收跌0.89%、0.77%、0.54%,全天成交额1.15万亿元。当日,申万一级行业大多下跌,仅通信逆势上涨,涨超1%;下跌行业中,房地产跌逾3%,传媒、银行、社会服务、食品饮料跌逾1%。

【转债市场主要指数跟随收跌】 1月22日,转债市场跟随权益市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.16%、0.14%、0.18%。当日,转债市场成交额473.57亿元,较前一交易日缩量48.17亿元。转债市场大多个券下跌,506支转债中,177支上涨,320支下跌,9支持平。当日上涨个券中,福新转债涨超10%,灵康转债涨超6%;下跌个券中,集智转债、苏行转债跌逾4%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

明日(1月24日),银邦转债即将上市。

1月22日,普利转债公告将转股价格由11.22元/股下修至4.89元/股;永02转债、塞力转债公告董事会提议下修转股价格;国投转债公告不下修转股价格,且在未来3个月内(2025年1月21日至2025年4月20日),若再次触发下修条款,亦不选择下修;火星转债公告不下修转股价格,且在2025年7月1日前,若再次触发下修条款,亦不选择下修;海能转债、立讯转债公告不下修转股价格,且在未来6个月内(2025年1月20日至2025年7月19日),若再次触发下修条款,亦不选择下修;华亚转债公告预计触发转股价格下修条件。

1月22日,苏行转债公告将提前赎回。

(四)海外债市

1. 美债市场:

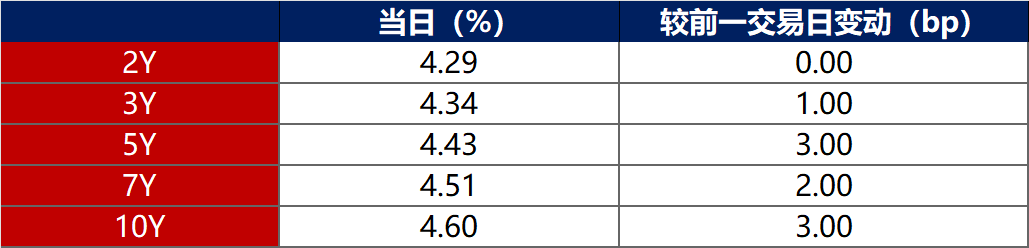

1月22日,各期限美债收益率走势分化。其中,2年期美债收益率保持在4.29%不变,10年期美债收益率上行3bp至4.60%。

数据来源:iFinD,东方金诚

1月22日,2/10年期美债收益率利差扩大3bp至31bp;5/30年期美债收益率利差收窄1bp至39bp。

1月22日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.40%。

2. 欧债市场:

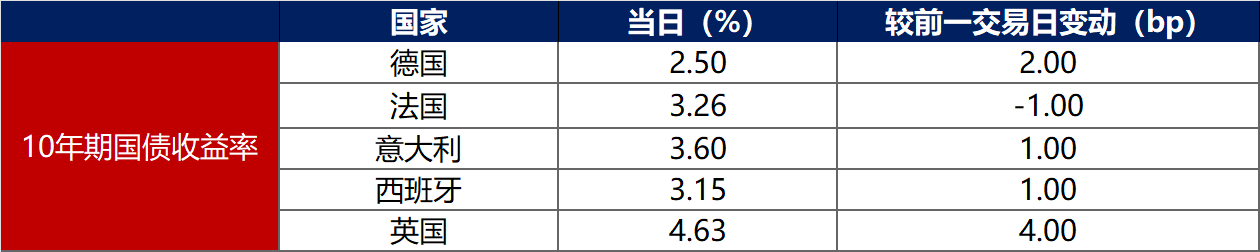

1月22日,除法国10年期国债收益率下行1bp以外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.50%,意大利、西班牙、英国10年期国债收益率分别上行1bp、1bp和4bp。

数据来源:英为财经,东方金诚

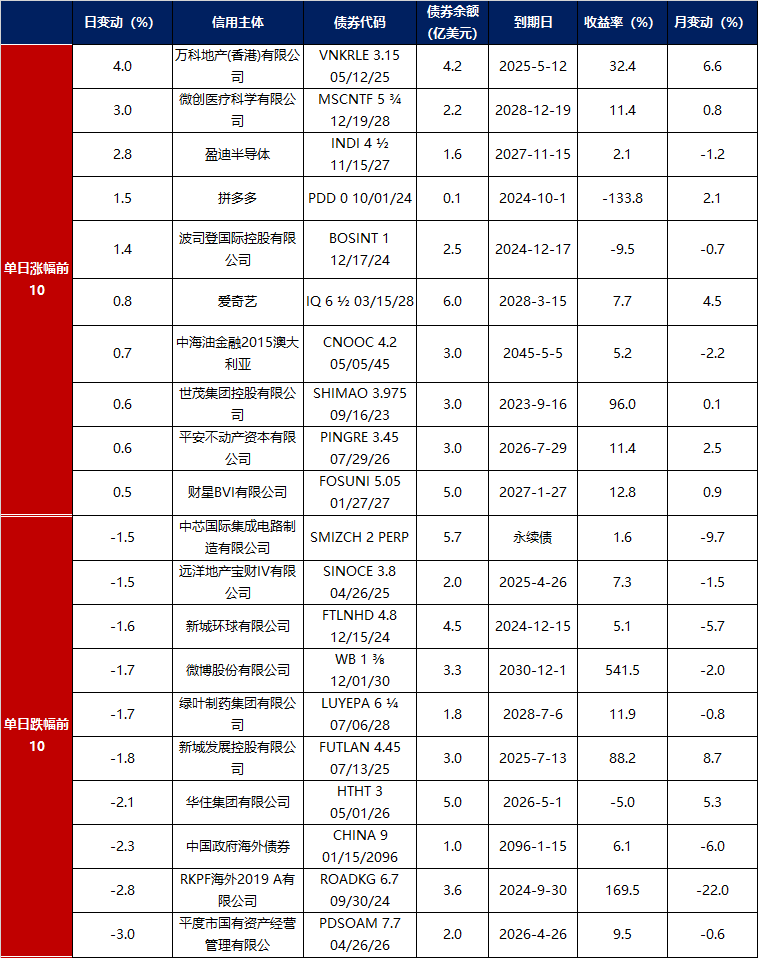

中资美元债每日价格变动(截至1月22日收盘)

数据来源:Bloomberg,东方金诚整理

- 盛宴来了!“当红炸子鸡”宇树科技启动IPO,王兴兴频频发声营收已超10亿,A股机器人行情一触即发?

- 稀土永磁概念股再度走强!盛新锂能、北方稀土、中色股份涨停,三大利好共振:稀土价格乐观预期、“钕黄河矿”横空出世、国安机关截断稀土相关物项非法出境渠道

- 【热点题材】人形机器人题材火爆中,绿的谐波、柯力传感、埃斯顿、深谋科技、傅利叶智能、优必选布局行业核心

- 【热点爆发】创新药、AI相关、人形机器人、科创债、券商板块全面提振,热点题材一把抓

- 监管竞赛打响!美国众议院通过加密货币法案,稳定币合规化铺路,RWA爆发前夜?

- 跨境电商融合支付创新,稳定币助力贸易全球化提速

- 算力硬件国产替代持续推进,PCB产业链景气度延续上行

- 碳纤维在多个关键领域大显身手,伴随价格企稳头部厂商盈利情况将逐步好转

- 全球首款文商旅体专用双足机器人发布,商业化落地可期

- 第十一批药品集采启动,竞价规则优化!医药行业迎来新机遇