政策利率体系整体下移,货币政策逆周期调控持续加码

2022年1月17日,中国人民银行开展1年期7000亿元MLF操作和1000亿元7天期逆回购操作。1年期MLF中标利率为2.85%,7天期逆回购中标利率为2.1%,均下调10个BPs。中银研究梁斯认为主要应关注以下几点:

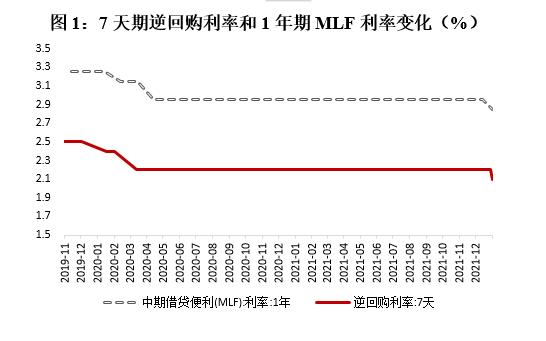

第一,政策利率体系整体下移,时间间隔已达20个月。7天期逆回购利率为短期政策利率,1年期MLF利率为中期政策利率,二者共同组成了我国的政策利率体系,其变动代表了货币政策的方向性变化。2020年初,由于新冠疫情影响,实体经济陷入困境,企业资金周转出现严重困难。为缓解企业资金链紧张,帮扶企业渡过难关,监管部门连续下调7天期逆回购利率和1年期MLF利率,鼓励金融机构加大对实体经济支持力度,与企业“共生共荣”。2020年4月起,1年期MLF利率、7天期逆回购利率保持在2.95%和2.2%,二者利差维持在75个BPs,此后便长期保持稳定,截至2022年1月17日前,政策利率体系一直未发生变化,时间跨度已达20个月。此次7天期逆回购利率和1年期MLF中标利率同步下调10个BPs,政策利率体系同步下移,二者之间的利差也未发生变化。

第二,政策工具利率下调意味着逆周期调控持续发力。2021年三季度以来,由于疫情多地反复、洪涝灾害频发、能源原材料价格上涨、楼市迅速降温等多因素叠加,经济景气度明显下降,下行压力显著增大,短期内稳增长重要性上升,需要宏观调控政策发力。尤其是中小企业和部分行业经营仍面临不少困难,需要继续给予政策支持。为此,2021年12月,中央经济工作会议提出“跨周期和逆周期宏观调控政策要有机结合”,这意味着货币政策将加大逆周期调控力度。2021年12月,央行已采取全面降低法定存款准备金率和下调LPR等措施,逆周期调控已开始发力。需要注意的是,此次政策工具利率一次性调低了10个BPs,而2021年12月LPR仅下调了5个BPs,同时,本次MLF超额续作了2000亿元,这意味着货币政策逆周期调控力度开始加码,也显示出央行短期内将持续助力稳增长的决心。

第三,政策工具利率下调有助于缓解金融机构负债压力,以进一步降低企业融资成本。我国已逐步搭建出政策利率→市场基准利率→市场利率传导的利率体系,政策利率作为利率传导体系的最前端,直接影响商业银行获取流动性的成本,继而对市场基准利率(LPR)和市场利率(企业贷款利率)带来影响。此次政策工具利率下调10个BPs,意味着是直接从政策层面为商业银行减负,有助于降低银行负债成本。由于LPR报价直接与1年期MLF利率挂钩,而LPR又是银行发放贷款时的定价基准,在MLF下调后,LPR利率也存在继续下调的可能,这有助于进一步引导商业银行降低贷款利率,推动企业综合融资成本下降,帮助企业稳健运行和加快恢复,切实助力稳增长工作。

关键词阅读:政策利率

- 2024,人形机器人量产元年!传感器为最大边际变化,或带动A股上演“奔跑吧机器人”

- 风电龙头积极布局新市场,风电行业景气度改善在即、估值及机构持仓处于历史低位

- 特斯拉市值一夜大涨5944亿,消息称FSD进入中国已扫清关键障碍

- OpenAI与英国《金融时报》内容合作,优质语料库为训练关键

- 万科一季度销售面积居行业第一,房地产板块再获强化

- 一季度利润暴涨31倍!这一行业产品连续涨价,或进入业绩爆发期

- 2024五一档新片预售票房破亿,行业景气度向上,AI+视频为今年重点方向

- 清华团队发布中国版Sora,加快影视剧本IP+优质视频、文字语料相关公司应用端收入确认落地

- 各地将解除对特斯拉禁停禁行限制,产业链相关标的有望持续受益

- 晶科能源火灾背后,新晋江西首富李仙德的数百亿豪赌