近年来,受各项医药政策影响,医药制造企业整体利润空间被压缩,其中传统仿制药企业盈利水平受到很大冲击。在此背景下,原料药企业和CXO企业通过增加固定资产、在建工程等资本支出提升整体竞争力,制剂企业则选择参与创新药研发,通过增加研发方面的资本支出以应对行业竞争。对于原料药企业来说,产能规模增加能够通过“增量”对抗降价压力,但产能消化不佳可能对企业信用水平造成不利影响。对于CXO企业来说,国内医药外包需求快速增长,产能扩张是大势所趋,同时需关注订单可持续性及未来产能匹配情况可能对企业信用水平的影响。对于创新研发企业来说,新药研发周期长、投入大,创新药研发失败以及热门靶点“扎堆”均可能为相关企业的信用水平带来不利影响。

一、医药行业资本支出变化的背景

近年来,在国内医保控费改革的背景下,医药制造企业利润空间被挤压。医药企业通过扩大生产规模和增加研发投入的方式走出困境。

近年来,我国医保控费进程不断推进,出台了关于集中带量采购、医保支付方式改革以及医保目录谈判等相关政策。2018年以来,集中带量采购政策持续推进,目前已经覆盖药品、医疗器械等多个领域,加之医保控费制度的不断完善,医药行业的价格空间被压缩,药品价格呈下降趋势,单个药品毛利率下降,传统仿药制药企业利润规模及盈利水平受到很大冲击。

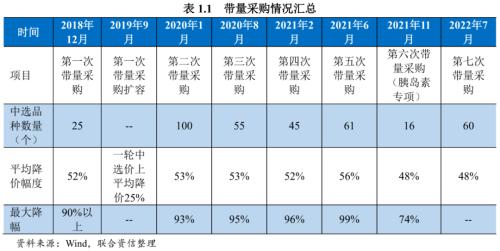

政策层面,我国集采已进入“常态化、制度化”阶段。随着仿制药一致性评价的不断推进,国家医保局已经开展7批8轮药品集中带量采购,前5批涉及品种234个,平均降幅52%~59%;第六批胰岛素专项集采42个产品中选,平均降幅48%;第七批集采60个品种中选,平均降幅48%。医保目录谈判方面,截至2022年11月底,我国一共进行了6轮针对创新药的医保药品谈判,首次入选的创新药产品,平均降幅在40%~62%。但绝大多数创新药进入医保目录后,实现了以价换量,销售额大幅增长,以近2年纳入医保的阿美替尼、达格列净、信迪利单抗、安罗替尼来看,在纳入医保后,产品基本实现了快速放量,销售额提升明显。

在此背景下,医药行业企业积极寻求改变。一方面,医药企业增加研发投入,积极推进新药研发,通过增加高毛利率的新药上市弥补普药被挤压的利润。2019-2021年,行业样本企业[1]研发费用在营业总收入中的占比分别为5.60%、6.79%和7.14%,持续增长。另一方面,企业增加固定资产投资,扩充产能,以增强规模优势,稳固自身行业地位。

二、固定资产资本支出情况

受各项医药政策影响,行业内部分原料药企业选择通过扩建产能以增加规模优势。同时,医药外包需求的增加也促使CXO企业增加固定资产类投入以提升产能规模。规模驱动型的原料药企业竞争激烈,未来产能利用率下降可能对其信用水平造成不利影响;CXO行业短期内发展势头好,也需关注订单可持续性与新建产能的匹配程度对其信用水平的影响。

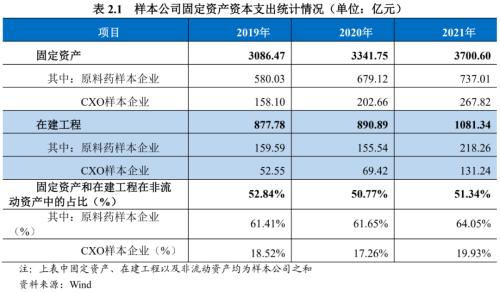

从资本支出总量来看,2019-2021年,行业样本公司固定资产和在建工程规模均持续增长。集采中选药品的相关生产企业向“低价高量”转型,增加固定资产相关投入以扩充产能。与此同时,由于医药行业中研发导向的企业增多,受MAH制度等因素影响,部分研发导向的企业选择轻资产运营,将生产等环节转移至CXO企业,导致从全行业口径来看,近年来固定资产和在建工程之和在非流动资产中的占比略有波动,整体变化幅度不大。

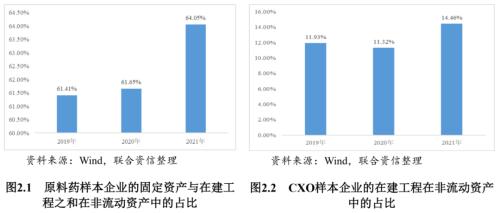

随着集中带量采购模式的不断深化,集采中选药品的相关生产企业面临产品价格大幅下降的压力。在此背景下,制剂端价格下降的压力逐渐向原料药生产企业传导。原料药企业为应对降价压力,选择扩张产能以占据更大的市场份额,通过销量增长对抗低价导致的利润下滑。原料药样本企业[2]的固定资产与在建工程之和在非流动资产中的占比呈上升趋势。原料药市场竞争激烈,部分企业为应对降价而扩张产能,若后续下游市场拓展不及预期,相关企业产能利用率可能会大幅下降,影响其信用水平。

此外,国内的CXO企业也迎来快速发展期。近年来,医药行业的众多政策不仅促使企业加大研发创新力度,其中MAH制度还给予了研发导向型企业将生产等其他环节转移至CXO企业的机会,从而专注于研发。受此影响,CXO企业的固定资产相关支出持续增长,2019-2021年,CXO样本企业[3]的在建工程在非流动资产中的占比上升,预计后续将逐步转固。短期看,受医药行业外包需求增加以及和MAH制度实行等因素影响,CXO行业整体规模扩张,CXO样本企业资产、利润规模有所增加,但同时也需关注订单的可持续性以及新建产能的去化情况对相关企业信用水平的影响。

从融资渠道来看,2019-2021年,医药行业企业[4]通过首发、增发以及配股等股权融资渠道分别募集资金120.74亿元、128.65亿元和187.57亿元,呈增长趋势;通过发行债券融资资金分别为1128.36亿元、1203.92亿元和1091.61亿元,债券融资规模相对稳定。

三、研发相关的资本支出情况

(一)连续推出支持医药创新研发的政策

自2015年以来,我国出台了多项政策,涉及药品研发、审评等多个环节。这些政策促进创新药发展的同时又进一步压缩了低技术门槛仿制药的市场空间,促使国内医药企业和研发单位积极参与创新制药,拓宽企业盈利空间,减少仿制药集采等政策带来的影响。

国内监管机构在政策方面鼓励创新药研究,近年来,陆续推出MAH药品上市许可持有人制度、接受境外临床试验数据、临床试验机构资格认定备案管理以及新修《专利法》等政策,鼓励有能力的研发机构和科研人员参与创新药研发,并对研发者的权利进行有效保护,为创新药研发工作平稳推进提供有力保障。

审批注册方面,我国修订《药品管理法》和《药品注册管理办法》,较大程度的缓解了药品审批注册挤压情况,并为创新药提供优先审批绿色通道,加速新药上市。同时,中国国家食品药品监督管理总局(China Food and Drug Administration,CFDA)于2017年成为国际人用药品注册技术协调会(International Conference on Harmonization,ICH)成员,推进了中国药品注册标准与国际接轨,为中国创新药国际化扫平障碍[5]。

(二)行业样本公司研发费用支出情况

2019-2021年,受行业政策变化影响,行业样本公司积极推进研发,样本公司研发费用持续增长,增长速度超过营业总收入增速,占营业总收入持续上升。医药行业公司为了获得持续发展,需持续加大研发投入。分板块来看,2019-2021年,受益于下游客户研发需求增加,研发外包(CRO)公司研发费用持续增长,年均复合增长33.34%,且增幅最高;制剂药公司研发费用占比超过特色原料药公司,制剂药领域需要更多的研发投入。

(三)具体的研发领域细节

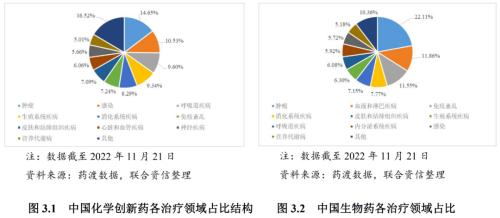

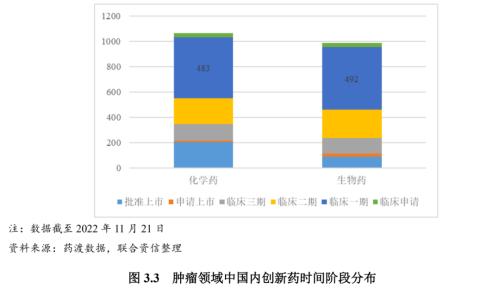

目前,我国新药研发数量较多,但研发领域较为集中。从治疗领域来看,在已经上市、申请上市、临床阶段以及申请临床阶段总数中,化学创新药治疗领域以肿瘤、感染、呼吸道疾病、生殖系统疾病以及消化系统疾病等为主。截至2022年11月21日,以上五大治疗领域的化学创新药在化学创新药总量中的占比为52.41%,占比过半;其中肿瘤领域的化学创新药占比最高,达到14.65%。生物药治疗领域以肿瘤、血液和淋巴疾病、免疫紊乱、消化系统疾病以及皮肤和结缔组织疾病等为主。截至2022年11月21日,以上五大治疗领域的生物药在生物药总量中的占比为60.44%;其中占比最高的仍是肿瘤领域,达到22.11%。

从所处阶段来看,我国肿瘤领域的化学创新药及生物药中以处于临床阶段的为主。截至2022年11月21日,在肿瘤领域中,处于临床阶段的化学创新药和生物药数量分别为846个和877个,其中处于临床三期的分别为131个和126个。预计未来3~5年,肿瘤领域的创新药可能面临上市高峰,同类产品竞争激烈。由于大量创新药仍处于临床阶段,未来能否获批上市仍存在不确定性,同时还需关注医药研发企业研发的治疗领域的竞争情况,未来上市的同类新药面临较大竞争压力。

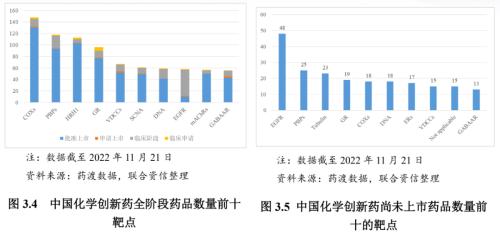

目前,国内化学创新药研究集中度较高。以治疗肿瘤领域为例,目前国内化学创新药尚未上市的在研新药热门靶点主要包括EGFR、PBPs、Tubulin、GR以及ERs等。其中,处于临床阶段的EGFR靶点的化学创新药数量达到46个,远高于数量排名第二的PBPs。对于已经披露研发靶点的医药企业,需要关注靶点的集中情况,同靶点集中度过高将会导致患者资源稀缺,拖累临床进度,减缓药企产品上市进度,未来盈利空间下降,影响企业信用水平。

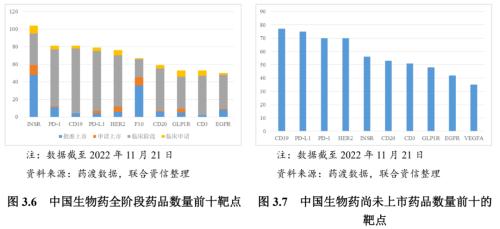

生物药方面与化学创新药不同,大部分生物药仍处于临床阶段。从尚未上市的药物数量来看,CD19、PD-L1和PD1为最热门的三个靶点,截至2022年11月21日,国内尚未上市的CD19药物数量达到77个,国内尚未上市的PD-L1药物数量达到75个,与之类似的PD-1药物数量70个,位于第三。其次,HER2、CD19、EGFR等热门靶点的在研药物数量也比较丰富。整体看,生物药热门靶点的在研药物数量高于化学创新药的热门靶点在研药物数量。

国内在研创新药热门靶点“扎堆”现象的产生,主要是由于验证尚未成熟的靶点对资金、时间以及技术人员等资源的要求很高,而针对已经成熟的靶点进行药物研发和优化则更为简单。但相同靶点的药物具有一定的同质性,随着该靶点的药物陆续获批上市,其他在研药物上市的难度逐渐增加。同时,即使在研药物能够顺利上市,由于市场上相同靶点的药物过多,相关企业间的竞争也将更为激烈。针对这一现象,2021年11月国家药监局发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》,提出肿瘤药物的研发以临床需求为导向,促进抗肿瘤药科学有序的开发。在研发决策阶段,若早期临床试验中对某肿瘤没有达到期望效果,则应及时停止患者入组或终止药物研发。这意味着药物研发的审评审批标准趋严,对创新药的临床试验立项、设计以及开展等方面提出了更高的要求。对于研发能力较弱,或研发进度较慢的企业来说,研发失败的风险随之增加。

(四)高风险的创新研发的财务风险

新药研发具有高投入、高收益、高风险、长周期的特征,医药企业大额研发投入失败或试验不及预期,将会对公司盈利水平造成不利影响。需关注公司重点项目的研发投入情况、大额资金投入项目的研发进展。

四、总结

在医药行业政策变化的驱动和影响下,原料药企业和CXO企业通过增加固定资产、在建工程等资本支出提升整体竞争力。需关注规模驱动型的原料药企业竞争激烈,未来可能出现新增产能无法消化,产能利用率不足等对其信用水平造成不利影响;也需关注CXO企业订单可持续性与新建产能的匹配程度对其信用水平的影响。制剂药企业通过增加研发投入,积极参与创新药研发,提升自身水平应对行业变化,提升整体竞争力。但需关注由于大量创新药仍处于临床阶段,未来能否获批上市仍存在较大不确定性;医药研发企业新药研发的治疗领域竞争情况,未来上市的同类新药面临较大竞争压力;也需关注公司重点项目的研发投入情况、大额资金投入项目的研发进展,若医药企业大额研发投入失败或实验不及预期,将会对公司盈利及信用水平造成不利影响。

关键词阅读:新政策

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!