债市早报:资金面有所改善,银行间主要利率债收益率多数上行;贵州省拟发行2024年首批特殊再融资债

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】1月26日,资金面有所改善;银行间主要利率债收益率多数上行;滇池投资所持滇池水务2亿元股权被冻结,查封、冻结期为3年;远洋控股182.66亿元境内债券展期方案获通过;中国恒大拟1.376亿转让汕头恒明房地产开发65%权益;碧桂园拟出售伦敦住宅开发项目Ailsa Wharf,估值约4.5亿英镑;转债市场主要指数小幅收涨,转债市场个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【住建部召开城市房地产融资协调机制部署会】1月26日,住建部召开城市房地产融资协调机制部署会。会议强调,针对当前部分房地产项目融资难题,各地要以项目为对象,抓紧研究提出可以给予融资支持的房地产项目名单,协调本行政区域内金融机构发放贷款,精准有效支持合理融资需求。信贷资金要确保封闭运行、合规使用,坚决防止挪用。省级层面要跟踪监测落实情况,加强督促指导。国家层面将建立城市房地产融资协调机制项目信息平台,实行周调度、月通报。据了解,本月底前,第一批项目名单落地后即可争取贷款。会议要求,适应房地产市场供求关系发生重大变化的新形势,加快构建房地产发展新模式,长短结合、标本兼治,促进房地产市场平稳健康发展。要坚持因城施策、精准施策、一城一策,用好政策工具箱,充分赋予城市房地产调控自主权,各城市可以因地制宜调整房地产政策。

【金融监管总局部署落实城市房地产融资协调机制相关工作】1月26日,金融监管总局召开会议,部署落实城市房地产融资协调机制相关工作。会议认为,协调机制要发挥好地方政府的牵头协调作用,加强工作统筹,细化政策措施,推动房地产开发企业和金融机构精准对接。要按照公平公正原则,筛选确定可以给予融资支持的房地产项目名单,向本行政区域内金融机构推送。要加强信息共享,及时向相关金融机构提供项目建设运行、预售资金监管等信息。要指导金融机构与房地产开发企业平等协商,按市场化、法治化原则自主决策和实施,保障金融机构合法权益。会议强调,金融机构要高度重视,加强组织领导,建立内部机制,明确工作规则。对符合授信条件的项目,要建立授信绿色通道,优化审批流程、缩短审批时限,积极满足合理融资需求。对开发建设暂时遇到困难但资金基本能够平衡的项目,不盲目抽贷、断贷、压贷,通过存量贷款展期、调整还款安排、新增贷款等方式予以支持。同时,金融机构要加强资金封闭管理,严防信贷资金被挪用。

【广州:放开120平方米户型限购;提出房地产项目融资支持名单】1月27日,广州市人民政府办公厅发布关于进一步优化房地产市场平稳健康发展政策措施的通知。通知指出,建立广州市房地产融资协调机制,搭建政银企沟通平台,推动房地产开发企业和金融机构精准对接,提出可以给予融资支持的房地产项目名单,一视同仁满足不同所有制房地产企业合理融资需求。通知亦指出,在限购区域范围内,购买建筑面积120平方米以上(不含120平方米)住房,不纳入限购范围。

【证监会进一步加强融券业务监管,全面暂停限售股出借】据证监会官网1月28日消息,为贯彻以投资者为本的监管理念,加强对限售股出借的监管,证监会经充分论证评估,进一步优化了融券机制。具体包括:一是全面暂停限售股出借;二是将转融券市场化约定申报由实时可用调整为次日可用,对融券效率进行限制。因涉及系统调整等因素,第一项措施自1月29日起实施,第二项措施自3月18日起实施。

【贵州省拟发行324.5761亿元特殊再融资债,用于偿还存量债务】1月26日,贵州省财政厅公告,计划发行2024年第一批贵州省地方政府债券,总额为375.5761亿元,品种为记账式固定利率附息债券,全部为再融资债券,债券期限为5、7、10、30年期。

(二)国际要闻

【美国12月核心PCE物价增速近3年新低,消费支出强劲】1月26日,美国经济分析局公布的数据显示,美国12月核心PCE物价指数同比增长2.9%,低于预期值3%及前值3.2%,同比增速创2021年3月以来新低;环比增长0.2%,预期增长0.2%,前值为增长0.1%。美国12月PCE物价指数同比增长2.6%,与预期及前值一致;环比增长0.2%,与预期一致,前值为环比下降0.1%。美联储还密切关注不包括住房和能源在内的服务业通胀,该通胀12月放缓至3.3%,为2021年初以来的最低水平。美国12月份经通胀调整后的消费者支出连续第二个月增长0.5%,为近一年来最大的连续增幅,预期和11月前值均为0.3%。12月个人消费支出环比增长0.7%,高于预期的0.5%,11月前值为0.2%。不过,消费者支出的重要支撑——实际可支配收入增长0.1%,为三个月以来的最低水平。

(三)大宗商品

【国际原油期货价格继续上涨,NYMEX天然气期货价格转涨】1月26日,WTI 3月原油期货收涨0.65美元,涨幅0.84%,报78.01美元/桶,全周累计上涨7.33%;布伦特3月原油期货收涨1.12美元,涨幅1.36%,报83.55美元/桶,全周累计上涨6.35%;NYMEX天然气期货价格收涨5.16%至2.712美元/百万英热单位。

二、资金面

(一)公开市场操作

1月26日,央行公告称,为维护月末流动性平稳,当日以利率招标方式开展了4610亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有710亿元逆回购到期,因此单日净投放资金3900亿元。

(二)资金利率

1月26日,央行公开市场连续净投放,资金面有所改善。当日DR001下行3.59bps至1.812%,DR007上行1.12bps至1.952%。

数据来源:iFinD,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

1月26日,债市已基本消化完降准效应有所回调,而短券受资金面转松支撑仍持续下行,银行间主要利率债收益率多数上行。截至北京时间20:00,10年期国债活跃券230026收益率上行0.05bps至2.4995%;10年期国开债活跃券230210收益率上行0.25bps至2.6950%。

数据来源:iFinD,东方金诚

债券招标情况

数据来源:iFinD,东方金诚

(二)信用债

1. 二级市场成交异动

1月26日,7只地产债成交价格偏离幅度超10%。其中,“H1金科01”跌超61%;“21金地MTN006”涨超12%,“21金地04”涨超13%,“22金地MTN001”涨超25%,“H1金科03”涨超43%,“H金优01”涨800%,“H0金科03”涨3500%。

1月26日,2只城投债成交价格偏离幅度超10%。其中,“PR句容01”跌超17%,“19贵阳高科债”跌超22%。

2. 信用债事件

远洋控股:公司公告,截至2024年1月26日,7支公司债券和3支资产证券化产品的展期方案已获持有人会议表决通过,共涉及金额182.66亿元。中诚信国际终止对远洋控股主体及相关债项信用评级。

中国恒大:公司公告,公司拟1.376亿转让汕头恒明房地产开发65%权益,作为交易的一部分,项目公司将免除转让方及其联系人对其的部分债务,金额为人民币3.76亿元。

保利发展:公司公告,根据公司实际情况及当前市场环境,公司决定放弃行使“21保利03”赎回选择权。本期债券发行总额10亿元,当前票面利率为 3.65%。

建湖城投集团:公司公告,“22建湖城投MTN001”票息拟下调550BP至2.0%,1月31日起回售申请。该债券债项余额3亿元,期限2+1年。

荆楚文化产业投资:公司公告,“22荆楚文化MTN001”后1年票息拟由6%下调500BP至1.00%,投资人回售申请自2月1日起。该债发行总额2.1亿元,期限2+1年。

四川高速公路建开:公司公告,鉴于近期市场波动较大,取消发行“24川高速MTN002”。

盐湖股份:公司公告,预计2023年净利润76亿元-81亿元,同比下降约47.96%-51.17%。公司业绩较上年同期下降,公司需缴纳18.97亿元的采矿权出让收益影响当期损益。

粤海置地:公司公告,预期2023年度未经审核归属持有者亏损不多于25亿港元,由盈转亏。

东莞实业:民生银行公告,“21东莞实业MTN001”、“22东莞实业MTN001”持有人会议已召开,本次会议及三项议案均未生效。

深业集团:穆迪下调深业集团发行人评级至“Baa2”,展望“负面”。评级下反映穆迪将政府支持水平假设下调,负面展望原因是在中国房地产市场的严峻环境下,未来12-18个月公司改善其疲弱信用指标的能力存在不确定性。

碧桂园:据BISNOW报道,继全面退出澳洲业务后,碧桂园本周开始退出英国市场,考虑出售位于伦敦东部的住宅开发项目Ailsa Wharf,估值约4.5亿英镑。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 1月26日,大盘全天走势分化,当日上证指数收涨0.14%,深证成指、创业板指分别收跌1.06%、2.23%。当日两市成交额缩量至8400亿元,北向资金净买入15.1亿元。当日,申万一级行业大多上涨,房地产涨超3%,银行、石油石化、煤炭、建筑材料、交通运输涨超1%;下跌行业中,电子、美容护理跌逾2%,医药生物、电力设备、通信、计算机、国防军工跌逾1%。

【转债市场主要指数小幅收涨】 1月26日,转债市场展现抗跌属性,当日中证转债、上证转债、深证转债分别收涨0.22%、0.21%、0.23%。当日转债市场成交额355.51亿元,较前一交易日缩量63.27亿元。转债市场个券多数上涨,554只个券中,530只上涨,19只下跌,5只持平。当日,北方转债涨超11%,泰坦转债涨超8%,丰山转债涨超6%,金诚转债、金钟转债、中富转债涨超5%;下跌个券中,花王转债跌逾6%,诺泰转债、赛轮跌逾2%,信测转债、镇洋转债、三羊转债、博23转债跌逾1%。

数据来源:Wind,东方金诚

2. 转债跟踪

1月26日,利德转债公告将转股价格由6.87元/股下修至5.43元/股;力合转债公告不下修转股价格;宝莱转债公告不下修转股价格,且在未来6个月内(2024年1月29日至2024年7月28日)若再次触发下修条款,亦不选择下修;强力转债公告不下修转股价格,且在未来1个月内(2024年1月29日至2024年2月28日)若再次触发下修条款,亦不选择下修;华海转债公告不下修转股价格,且在未来3个月内(2024年1月27日至2024年4月26日)若再次触发下修条款,亦不选择下修;美锦转债、盛航转债、金宏转债、金能转债公告预计触发转股价格下修条件。

1月26日,花王转债公告将提前赎回;合力转债公告预计满足提前赎回条件。

(四)海外债市

1. 美债市场

1月26日,各期限美债收益率普遍上行。其中,2年期美债收益率上行6bp至4.34%,10年期美债收益率上行1bp至4.15%。

数据来源:iFinD,东方金诚

1月26日,2/10年期美债收益率利差倒挂幅度扩大5bp至19bp;5/30年期美债收益率利差收窄3bp至34bp。

1月26日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.30%。

2. 欧债市场:

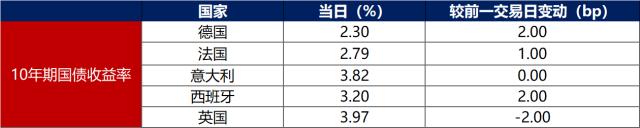

1月26日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行2bp至2.30%;法国、西班牙10年期国债收益率分别上行1bp、2bp,英国10年期国债收益率下行2bp,意大利10年期国债收益率保持不变。

数据来源:英为财经,东方金诚

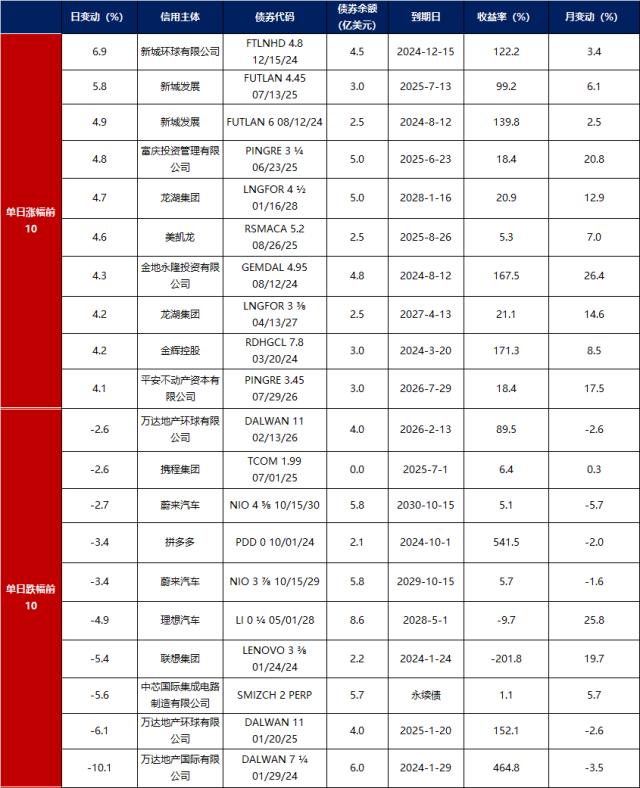

中资美元债每日价格变动(截至1月26日收盘)

数据来源:Bloomberg,东方金诚整理

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!