债市早报:1-2月宏观经济数据出炉;债市回暖,银行间主要利率债收益率多数下行

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】3月18日,资金面整体仍均衡平稳;债市回暖,银行间主要利率债收益率多数下行;证监会对越秀资本面向专业投资者公开发行公司债券申请文件出具问询函;万达商管公告“21大连万达MTN001”拟于3月25日本息兑付2.77亿元;碧桂园所持5.4亿元股权被冻结;转债市场主要指数小幅收涨,转债市场个券多数上涨;海外方面,各期限美债收益率普遍上行,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【1-2月宏观经济数据出炉】国家统计局3月18日公布的数据显示,2024年1-2月规模以上工业增加值同比实际增长7.0%,2023年12月为6.8%,1-2月社会消费品零售总额同比增长5.5%,2023年12月为7.2%;1-2月全国固定资产投资同比增长4.2%,去年全年为3.0%。

点评:整体上看,在稳增长政策发力,出口走势偏强,以及楼市低位运行,居民商品消费修复偏缓等因素综合作用下,开年宏观经济数据波动较大,整体好于预期。其中,1-2月工业增加值实际同比增长7.0%,表现大幅超出市场预期。这一方面与去年同期基数偏低有关,另一方面也受到年初出口偏强以及稳增长政策发力带动投资小幅提速的影响。1-2月社零同比增速较去年12月明显放缓,主要原因是去年同期基数走高。从环比角度看,与历年同期相比,1月、2月社零季调环比增速明显弱于季节性,显示年初社零增长动能依然偏弱,居民消费信心有待进一步提振,这也是当月社零同比增速放缓的原因之一。1-2月固定资产投资增速加快,主要是在稳增长政策发力下,基建投资保持较高增长水平,同时在政策支持叠加内生动能增强共同推动下,开年制造业投资增速明显加快,同时房地产投资下滑速度有所放缓。

【国家统计局:经过努力可以实现5%左右的经济增长预期目标】国家统计局新闻发言人刘爱华3月18日在国新办新闻发布会上表示,我国经济的基本面持续向好,推动经济回升向好的积极因素在累积增强,加上宏观政策的持续发力显效,实现5%左右的经济增长预期目标是有条件有支撑的,也是经过努力可以实现的。

【国家统计局:随着增发万亿国债逐步形成实物工作量,民间投资有望保持平稳增长】国家统计局新闻发言人刘爱华3月15日在新闻发布会上表示,下阶段,随着2023年四季度增发的万亿国债逐步形成实物工作量、加强民间投资项目融资支持和要素保障政策落实落地,以及重点领域投资力度加大,对投资平稳增长将发挥支撑作用。从先行指标看,2月份,建筑业商务活动指数是53.5%,持续处于景气区间。总体上看,未来随着扩大有效投资各项政策持续落地见效、重大项目加快建设,投资有望继续保持平稳增长。

【国家金融监管总局印发人身保险公司监管评级办法】国家金融监督管理总局近日印发《人身保险公司监管评级办法》,加强人身保险公司机构监管和分类监管,推动人身保险公司高质量发展。《办法》系统整合、优化完善现有监测指标,从公司治理、业务经营、资金运用、资产负债管理、偿付能力等维度确定公司综合风险等级,综合风险等级划分为1-5级,数值越大风险越高,处于重组、被接管等状态的公司直接列为S级。《办法》强化评估结果应用。根据监管评级结果实施分级分类管理,依法依规对各人身保险公司业务范围、经营区域以及资金运用的范围和比例实施分类监管,并将评级结果与现场检查衔接,对综合风险等级较高的机构,提高现场检查的频率和深度。同时,将监测评级结果与早期纠正衔接,根据实际情况和问题严重程度,有针对性地采取早期纠正措施。

(二)国际要闻

【美联储会议前夕,掉期交易预计6月不降息概率更大】3月18日,美国两年期国债收益率攀升至年内最高水平,掉期交易员们预计美联储6月开启首次降息的概率不足50%。从掉期交易来看,与美联储6月会议挂钩的合约定价为5.21%,当前联邦有效基金利率为5.33%,两者相差不到25个基点的一半,意味着交易员们定价的6月降息的可能性低于50%,也就是说,6月不降息的概率更大一些。自去年7月以来,美联储的基准利率目标区间一直保持在5.25%-5.5%。掉期交易员们预计今年美联储将累计降息68个基点,这意味着他们预期全年可能降息次数甚至不到三次。近期,由于美国通胀数据有明显抬头迹象,美国经济增长数据也强于预期,因此掉期合约定价凸显交易员们认为在本周会议上,美联储官员们可能下修他们对今年降息次数的预期。此前12月时点阵图显示官员们预计今年降息三次,只要有两位政策制定者将今年的降息次数从三次改为两次,美联储点阵图的中值预测就会改变。

(三)大宗商品

【国际原油期货价格收涨,NYMEX天然气期货价格转涨】3月18日,WTI 4月原油期货收涨1.68美元,涨2.07%,报82.72美元/桶;布伦特5月原油期货收涨1.55美元,涨1.81%,报86.89美元/桶;NYMEX天然气期货价格收涨3.00%至1.715美元/百万英热单位。

二、资金面

(一)公开市场操作

3月18日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了100亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日有100亿元逆回购到期,因此单日完全对冲到期量。

(二)资金利率

3月18日,适逢税期走款,但在大型银行稳定出资支撑下,资金面整体仍均衡平稳。当日DR001下行1.30bps至1.751%,DR007下行1.72bps至1.879%。

数据来源:iFinD,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月18日,统计局公布的1-2月宏观数据中,地产数据表现较差,叠加资金向宽支撑多头情绪,债市回暖。当日银行间主要利率债收益率多数下行。截至北京时间20:00,10年期国债活跃券230026收益率下行2.75bps至2.3150%;10年期国开债活跃券230210收益率下行4.00bps至2.4250%。

数据来源:iFinD

2.债券招标情况

数据来源:iFinD,东方金诚

(二)信用债

1. 二级市场成交异动

3月18日,13只地产债成交价格偏离幅度超10%。其中,“20万科06”跌超11%,“20不动Y1”跌超14%,“23万科MTN002”跌超18%,“H9金科03”跌超22%,“H8龙控05”跌超37%,“H1金科01”跌超55%,“H9龙控01”跌超56%;“20万科04”涨超13%,“20贵安G1”涨超19%;“20万科08”涨超20%,“21万科02”涨超36%,“H0阳城01”涨超87%,“H金优01”涨超450%。

3月18日,4只城投债成交价格偏离幅度超10%。其中,“20科学城债01”跌超17%,“21乌建发债”跌超19%;“23寿光01”涨超10%,“20贵安G1”涨超19%。

2. 信用债事件

恒大地产:公司公告,证监会拟决定对许家印、夏海钧采取终身证券市场禁入措施,对恒大地产处以41.75亿元罚款。

金地集团:公司公告,“21金地MTN003”拟于3月24日本息兑付。该债券发行总额为15亿元,票息为3.98%。

万达商管:公司公告,“21大连万达MTN001”拟于3月25日本息兑付2.77亿元。债券发行总额为10亿元,票息为6.6%。

碧桂园:据企查查显示,近日碧桂园新增5则股权冻结信息,所持5.4亿元股权被冻结,冻结期限自2024年3月至2027年3月。

世茂股份:公司公告,后续债务偿付安排,保证公平信息披露,保护广大债券投资者的利益,本公司存续公司债券将自3月18日开市起停牌。截至3月18日,公司新增公开市场债务9.71亿元未能按期支付,公司及子公司公开市场债务累计36.52亿元本息未能按期支付。

六盘水交投:主承贵阳银行公告,发行人拟提前兑付7.5亿元“22六盘交投MTN001”全部本金,拟定于3月21日召开持有人会议。

富力地产:公司公告,出售富力国际地产全部已发行股本决议案获通过。

中南建设:会议召集人中山证券公告,“21中南01”持有人会议已召开,调整本息兑付安排、豁免违约责任及解决措施等三项议案获表决通过。

禹洲鸿图地产:公司公告,为保障本次偿付顺利进行,“19禹洲01”于3月19日起停牌,自3月21日起按照特定债券有关规定转让。

上坤地产:公司公告,因集团若干核心管理人员及财务部门员工离职,及没有足够的员工提供审计材料,将延迟刊发2023年年度业绩,预期4月2日起停牌。

广州交投:公司公告,鉴于近期市场波动较大,取消发行“24粤交投MTN001A”、“24粤交投MTN001B”。

中国铝业:公司公告,由于近期市场波动较大,取消发行“24中铝MTN001”。

国苑集团:联合国际出于商业原因,撤销国苑集团“BBB-”国际长期发行人评级。

越秀房托:穆迪下调越秀房托企业家族评级至“Ba2”,展望维持“负面”

中梁控股:公司公告,预计2023年度股东应占亏损将大幅增加,预计亏损额在人民币40亿元至46亿元之间。与上一年度的亏损13亿元相比,亏损额最多增加了约2.5倍。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 3月18日,A股放量上涨,当日上证指数、深证成指、创业板指分别收涨0.99%,1.46%、2.25%。当日两市成交额1.14万亿元,北向资金当日净买入28.25亿元。当日,申万一级行业大多上涨,上涨行业中,传媒、电子、电力设备、国防军工、汽车、计算机、社会服务、建筑装饰涨超2%;下跌行业中,煤炭、家用电器跌逾1%,银行、钢铁跌幅不超过1%。

【转债市场主要指数小幅收涨】3月18日,转债市场跟随权益市场继续上行,当日中证转债、上证转债、深证转债分别收涨0.47%、0.35%、0.69%。当日转债市场成交额418.41亿元,较前一交易日放量41.80亿元。转债市场个券多数上涨,558只转债中,475只上涨,66只下跌,17只持平。当日,声讯转债涨超14%,福蓉转债涨超7%,商络转债、正裕转债、华正转债、润达转债涨超5%;下跌个券中,中装转2、淮22转债、金诚转债跌逾3%,中辰转债、平煤转债跌逾2%。

数据来源:Wind,东方金诚

2. 转债跟踪

3月18日,金埔转债、晶能转债、晶澳转债公告不下修转股价格;红墙转债公告不下修转股价格,且未来1个月内(即自2024年3月19日至2024年4月18日),如再次触发下修条款亦不选择下修;韵达转债公告不下修转股价格,且未来6个月内,如再次触发下修条款亦不选择下修;航新转债、金宏转债、美锦转债公告预计触发下修条件。

3月18日,思特转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场

3月18日,各期限美债收益率普遍上行。其中,2年期美债收益率上行1bp至4.73%,10年期美债收益率上行3bp至4.34%。

数据来源:iFinD,东方金诚

3月18日,2/10年期美债收益率利差倒挂幅度收窄2bp至39bp;5/30年期美债收益率利差保持在10bp不变。

3月18日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.31%。

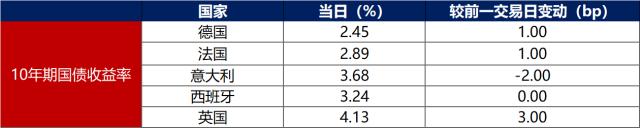

2. 欧债市场:

3月18日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行1bp至2.45%,法国、英国10年期国债收益率分别上行1bp、3bp,意大,10年期国债收益率下行2bp,西班牙10年期国债收益率则保持不变。

数据来源:英为财经,东方金诚

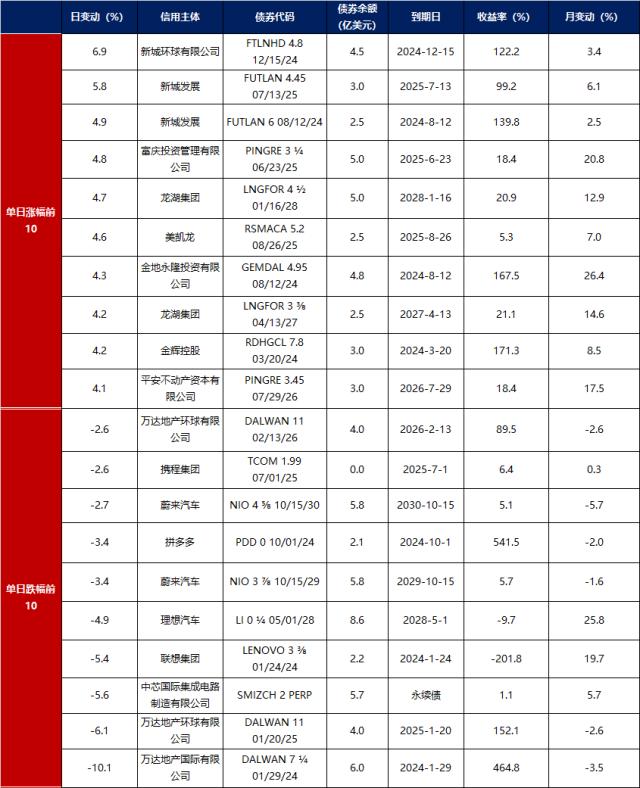

中资美元债每日价格变动(截至3月18日收盘)

数据来源:Bloomberg,东方金诚整理

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!