债市早报:4月对外贸易数据好于预期,杭州、西安全面取消住房限购;债市全面回调

、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 5月9日,资金面平稳偏宽;债市全面回调,银行间主要利率债收益率普遍上行;碧桂园无法按时支付“23碧桂园MTN002”、“23碧桂园MTN001”利息;旭辉集团拟于5月23日召开“22旭辉01”持有人会议,审议调整兑付安排、增设宽限期等议案;转债市场主要指数小幅收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【4月对外贸易数据好于预期】根据海关部署公布的数据,以美元计价,2024年4月出口额同比上升1.5%,3月同比下降7.5%;4月进口额同比上升8.4%,3月同比下降1.9%。以人民币计价,4月出口、进口额同比增速分别为5.1%和12.2%,与同期以美元计价的增速差主要源于过去一年中人民币兑美元有所贬值。

【我国多地楼市限购“松绑”,推动刚需释放提振市场预期】5月9日,杭州、西安全面取消住房限购措施。目前全国仍保留住房限购的省份或城市,除北京、上海、广州、深圳四个一线城市外,仅剩海南省、天津市仍处于部分放开限购状态。

【金融监管总局:取消银行网点与保险公司合作的数量限制】金融监管总局5月9日对外发布《关于商业银行代理保险业务有关事项的通知》,取消银行网点与保险公司合作的数量限制。通知明确,商业银行代理互联网保险业务、电话销售保险业务和其他保险业务,各级分支行及网点均不限制合作保险公司数量。通知要求,保险公司与商业银行开展合作,原则上应当由双方法人机构签订书面委托代理协议。通知同时明确银行代理业务佣金标准,要求委托代理协议约定的佣金率不得超过保险公司法人机构产品备案的佣金水平。

【金融监管总局要求银行业保险业做好金融“五篇大文章”】金融监管总局5月9日对外发布《关于银行业保险业做好金融“五篇大文章”的指导意见》,从优化金融产品和服务、发挥银行保险机构职能优势、完善银行保险机构组织管理体系、做好监管支持等方面对做好金融“五篇大文章”提出明确要求。意见要求,银行保险机构着力优化金融产品和服务,加快构建多层次、广覆盖、多样化、可持续的“五篇大文章”服务体系。要加强内部管理机制建设,建立健全专项领导协调机制和激励约束机制,落实尽职免责制度,通过加大信贷资源投入、适当下放审批权限、实施差异化内部资金转移定价、设立专门部门或特色分支机构等方式,加强对相关业务的组织保障和资源倾斜。同时,要求银行保险机构严格按照风险可控、商业可持续原则开展业务,牢牢守住风险底线。

【金融监管总局:推动非银机构更好服务高质量发展】金融监管总局非银机构监管司党支部5月9日在中国银行保险报发文《严控风险 发挥特色功能 推动非银机构更好服务高质量发展》,文中提到,守好非银机构风险监管入门第一关。强化非银机构股东资质、资金来源和股东行为穿透监管,严禁无序跨业、杠杆率高、有严重失信行为的企业投资入股。紧抓非银机构依法合规经营。加大监管力度,防范金融资产管理公司不良资产收购、处置领域道德风险。推动金融租赁公司积极稳妥退出融资平台业务,严禁将不适格租赁物进行重组、续作。严禁企业集团财务公司违规利用同业拆借、承兑汇票等业务开展不当融资,严防集团经营风险传导至财务公司。

【4月我国中小企业发展指数继续回升】中国中小企业协会5月9日发布,随着宏观经济政策落地显效,以及春日经济带动服务业持续恢复,中国中小企业发展指数环比呈现继续回升态势。4月,中国中小企业发展指数为89.4,比上月上升0.1点,连续两个月回升,4月指数达到2023年9月以来的新高。

(二)国际要闻

【英国央行如期“按兵不动”,但向降息又迈进一步】5月9日,英国央行公布最新利率决议,连续第六次维持基准利率在5.25%的16年高位不变,符合市场预期。英国央行表示,7名委员投票支持维持利率不变,没有成员投票支持加息,2人投票支持降息,3月时投票时仅有一人支持降息。英国央行下调通胀预期,预计2024年第二季度通胀目标为2%,之后将升至2.6%;经济方面,英国央行预计,尽管去年的浅度衰退已经结束,但今明两年经济仍将疲软。英国央行行长贝利表示:对降息持乐观态度,事情正在朝着正确的方向发展,通胀持续所构成的风险正在消退。在未来几个月内,通胀率将接近2%的目标,需要看到更多证据证明在降息前通胀将保持低位。英国央行重申,货币政策委员会“将继续评估银行利率应在当前水平维持多久”。

(三)大宗商品

【国际原油期货价格继续收涨,NYMEX天然气期货价格转涨】5月9日,WTI 6月原油期货收涨0.27美元,涨幅0.34%,报79.26美元/桶;布伦特7月原油期货收涨0.30美元,涨幅0.36%,报83.88美元/桶;COMEX黄金期货涨1.33%,报2353.15美元/盎司;NYMEX天然气期货价格收涨5.87%至2.310美元/百万英热单位。

二、资金面

(一)公开市场操作

5月9日,央行公告称,为维护银行间流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.80%。Wind数据显示,当日无逆回购到期,因此单日净投放资金20亿元。

(二)资金利率

5月9日,资金面平稳偏宽,主要回购利率均下行。当日DR001下行11.55bps至1.723%,DR007下行4.57bps至1.825%。

数据来源:iFinD,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

5月9日,受强二线城市杭州、西安全面放开限购,加之4月贸易数据向好影响,债市全面回调,银行间主要利率债收益率普遍上行。截至北京时间20:00,10年期国债活跃券230026收益率上行1.75bps至2.350%;10年期国开债活跃券230210收益率上行2.75bps至2.450%。

数据来源:iFinD,东方金诚

2.债券招标情况

数据来源:iFinD,东方金诚

(二)信用债

1. 二级市场成交异动

5月9日,4只地产债成交价格偏离幅度超10%。其中,“H0中南02”跌超13%,“H0宝龙04”跌超20%;“22大连万达MTN001”涨超14%,“H0阳城03”涨超19%。

5月9日,5只城投债成交价格偏离幅度超10%。其中,“19杨凌城投债02”跌超21%,“20淮南城投绿色债”跌超24%,“17黄梅债02”跌超50%;“19道桥01”“21常城08”涨超13%。

2. 信用债事件

碧桂园:公司公告,因销售恢复不及预期等原因,无法按时支付“23碧桂园MTN002”、“23碧桂园MTN001”利息,公司尽力于宽限期3个工作日内(不晚于5月13日)足额偿付应付利息及宽限期内利息。碧桂园系4只债券“H20碧地3”、“H20碧地4”、“H19碧地3”、“H16腾越2”完成调整兑付安排事项,5月10日复牌后仅在上固收转让。

旭辉集团:公司公告,拟于5月23日召开“22旭辉01”持有人会议,审议调整兑付安排、增设宽限期等议案。该债券存续规模5亿元,期限为2+2年,本计息期票息5.5%。

富力地产:公司公告,已完成对3只美元票据(2025年票据、2027年票据、2028年票据)的交换要约,本金总额合计约11.7亿美元的票据将被注销。

中天金融:公司公告,公司收购华夏人寿股权交易已无法达成,要求相关方返还70亿元定金。

领地控股:公司公告,两附属公司“成都领源”、“成都润德”破产申请获成都法院裁定受理。

步步高:公司公告,公司拟于5月24日召开债权人/出资人组会议,表决重整计划草案。

高密城投:公司公告,公司因流动性紧张未能清偿到期债务(委托贷款),合计逾期金额为8093.75万。公司正在与相关债权人积极协商,沟通解决方案。

宜都国通:公司公告,公司收到湖北证监局警示函,因公司债券“G20国通/20国通绿债”募集资金使用情况部分信披不实。

建业地产:公司公告,前4个月物业合同销售总额25.8亿元,同比减少63.3%。

蓝光发展:公司公告,因公司2023年末剔除预收账款的资产负债率为192.67%,超过约定的财务指标承诺(80%),拟于5月23日召开“20蓝光MTN002”持有人会议。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 5月9日,A股震荡上行,沪指创年内新高,当日上证指数、深证成指、创业板指分别收涨0.83%、1.55%、1.87%。当日,两市成交额9011亿元,北向资金净买入80.15亿元。当日,申万一级行业大多上涨,上涨行业中,国防军工涨超3%,电力设备、有色金属、交通运输、机械设备涨超2%;仅煤炭收跌,且跌幅在1%以下。

【转债市场主要指数小幅收涨】 5月9日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.80%、0.73%、0.92%。当日,转债市场成交额662.10亿元,较前一交易日大幅放量111.52亿元。转债市场个券多数上涨,547支转债中,493支上涨,40支下跌,14支持平。当日,上涨个券中,开能转债涨超19%,泰林转债、耐普转债涨超11%,泰坦转债涨超7%;下跌个券中,锋工转债跌逾17%,回调较大,伟24转债跌逾9%,瑞丰转债跌逾5%。

数据来源:Wind,东方金诚

2. 转债跟踪

5月9日,广汇转债、智尚转债公告董事会提议下修转股价格;国城转债、山鹰转债、鹰19转债公告不下修转股价格;洁特转债公告不下修转股价格,且在未来3个月内(2024年5月10日至2024年8月9日)若再次触发下修条件,亦不选择下修;金陵转债、恒逸转债公告不下修转股价格,且在未来6个月内(2024年5月9日至2024年11月8日)若再次触发下修条件,亦不选择下修;荣泰转债公告预计触发转股价格下修条件。

5月9日,晶瑞转债公告可能触发提前赎回条件。

(四)海外债市

1. 美债市场

5月9日,各期限美债收益率普遍下行。其中,2年期美债收益率下行4bp至4.80%,10年期美债收益率下行3bp至4.45%。

数据来源:iFinD,东方金诚

5月9日,2/10年期美债收益率利差倒挂幅度收窄1bp至35bp;5/30年期美债收益率利差收窄1bp至13bp。

5月9日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行1bp至2.32%。

2. 欧债市场:

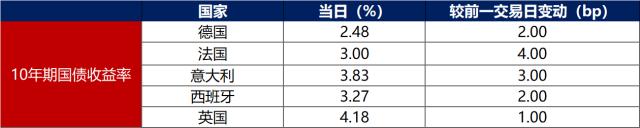

5月9日,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行2bp至2.48%,法国、西班牙、意大利、英国10年期国债收益率分别上行4bp、3bp、2bp和1bp。

数据来源:英为财经,东方金诚

中资美元债每日价格变动(截至5月9日收盘)

数据来源:Bloomberg,东方金诚整理

- 银行股迎来“黄金买点”?摩根大通预计下半年潜在涨幅高达15%,股息率4.3%成“香饽饽”

- 华润电力光伏组件开标均价提升,产业链涨价传导顺利景气度望修复

- 我国卫星互联网组网速度加快,发射间隔从早期1-2个月显著缩短至近期的3-5天

- 光伏胶膜部分企业上调报价,成本增加叠加供需改善涨价空间望打开

- 广东研究通过政府投资基金支持商业航天发展,助力商业航天快速发展

- 折叠屏手机正逐步从高端市场向主流消费群体渗透

- 创历史季度新高!二季度全球DRAM市场规模环比增长20%

- 重磅!上海加速推进AI+机器人应用,全国人形机器人运动会盛大开幕,机器人板块持续爆发!

- 重磅利好!个人养老金新增三大领取条件,开启多元化养老新时代,银行理财产品收益喜人!

- 重磅突破!我国卫星互联网组网速度创新高,广东打造太空旅游等多领域应用场景,商业航天迎来黄金发展期!