债市早报:中国3月CPI同比降0.1%,PPI同比降2.5%;资金面依然宽松,债市收益率走势分化

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月10日,资金面依然宽松,主要回购利率延续下行;长债受市场风险偏好回升有所走弱,短债受资金面宽松支撑继续走强;转债市场主要指数跟随收涨,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【习近平向拉美和加勒比国家共同体第九届峰会致贺信】4月9日,拉美和加勒比国家共同体第九届峰会在轮值主席国洪都拉斯举行,国家主席习近平向峰会致贺信。习近平指出,当前世界百年变局加速演进,包括中国及拉美和加勒比国家在内的“全球南方”声势卓然壮大。拉共体坚持独立自主、联合自强,为维护地区和平稳定、促进发展合作、推进区域一体化发挥了重要作用。衷心祝愿拉美和加勒比国家和人民在发展振兴道路上取得更大成就,为增进“全球南方”团结协作作出更大贡献。

【3月CPI同比降0.1%,PPI同比降2.5%】国家统计局4月10日公布的数据显示,3月份CPI环比下降0.4%,同比下降0.1%,降幅明显收窄;PPI环比下降0.4%,同比下降2.5%。这主要受季节性、国际输入性因素等影响。从边际变化看,提振消费需求等政策效应进一步显现,核心CPI明显回升,同比上涨0.5%,供需结构有所改善,价格呈现一些积极变化。

【商务部回应关税问题,称将帮出口遇阻外贸企业开拓国内市场】4月10日,商务部召开例行新闻发布会。针对中方是否就关税问题与美展开谈判,商务部新闻发言人何咏前表示,中方的立场是明确一贯的,谈,大门敞开,但对话必须在相互尊重的基础上以平等方式进行。打,中方也将奉陪到底,施压、威胁和讹诈不是同中方打交道的正确方式。 “美对我滥施关税措施,严重侵犯我国正当权益、抑制双边贸易,对我外贸企业造成负面影响。我们将坚定不移办好自己的事,以中国的‘确定性’,对冲外部环境的‘不确定性’。”何咏前强调,商务部将积极帮助出口遇阻的外贸企业开拓国内市场,用好消费品以旧换新政策,办好“外贸优品中华行”等系列活动,深入开展内外贸一体化工作等。中国超大规模市场潜力不断释放,稳经济、稳外贸政策接续发力,中国外贸有信心、有底气应对各种风险挑战。

(二)国际要闻

【美国通胀超预期降温,3月CPI环比下降,核心CPI同比创四年最低增速】4月10日,美国劳工统计局公布3月CPI数据:美国3月CPI同比上涨2.4%,为7个月来最低水平,略低于预期值2.5%,较前值2.8%明显下降;环比-0.1%,为2024年6月以来首次为负,同时为2020年5月以来最低水平,预期为上涨0.1%。3月核心CPI同比上涨2.8%,涨幅为连续第二个月回落,创2021年3月以来最低记录,低于预期值3%,前值为3.1%;核心CPI环比0.1%,创2024年6月以来新低,不及0.3%的市场预期。此外,所谓的超级核心CPI(不包括住房的服务)环比下降0.1%,同比上涨3.22%,为2021年12月以来的最低水平。作为近年来通胀的关键驱动因素之一,住房通胀显著放缓,酒店和住宿费用出现三年多以来最大幅度放缓。

(三)大宗商品

【国际原油期货价格转跌,国际天然气价格下跌】4月10日,WTI 5月原油期货跌3.66%,报60.07美元/桶;布伦特6月原油期货跌3.28%,报63.33美元/桶;COMEX 6月黄金期货涨3.2%;NYMEX天然气价格收跌6.21%至3.506美元/盎司。

二、资金面

(一)公开市场操作

4月10日,央行以固定利率、数量招标方式开展了659亿元7天期逆回购操作,操作利率1.50%,投标量659亿元,中标量659亿元。Wind数据显示,当日有2234亿元逆回购到期,因此单日净回笼资金1575亿元。

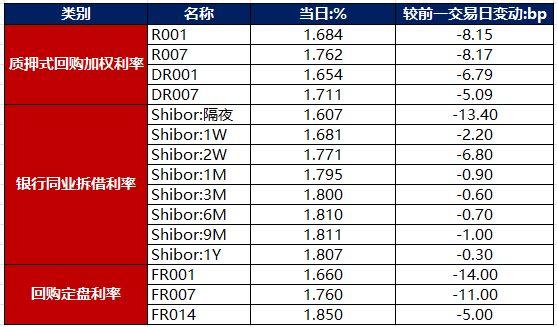

(二)资金利率

4月10日,受银行融出能力提升影响,资金面依然宽松,主要回购利率延续下行。当日DR001下行6.79bp至1.654%,DR007下行5.09bp至1.711%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月10日,银行间主要利率债收益率走势分化,长债受市场风险偏好回升有所走弱,而资金面延续宽松支撑短债继续走强。截至北京时间20:00,10年期国债活跃券250004收益率上行2.00bp至1.6500%,10年期国开债活跃券250205收益率上行2.00bp至1.6875%。

数据来源:Wind,东方金诚

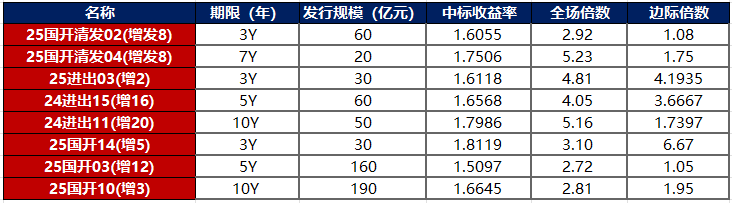

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

4月10日,2只产业债成交价格偏离幅度超10%,为“H9国厚01”跌超33%,“H0阳城02”涨超38%。

4月10日,1只城投债成交价格偏离幅度超10%,为“20白沙洲债01”跌超17%。

2. 信用债事件

碧桂园:公司公告,截至目前发行人存续公司债已全部展期,并作为特定债券转让。截止2024年底,公司有息债务合计1026.05亿元,同比增加1.16%,其中短期有息债务808.93亿元,占有息债务比例为78.84%。

陕西建工第一建设集团:公司公告,“25陕建一建MTN001”部分募资被冻结及司法划转,尚余司法冻结余额为746.59万元,司法划转金额528.97万元,票据追索等涉诉事项已结案。

信达投资:公司公告,考虑簿记建档情况,取消发行“25信达投资MTN002A”。

北京亦庄投资控股:公司公告,考虑簿记建档情况,取消发行“25亦庄控股MTN001B”。

正荣地产:公司公告,“21正荣01/H21正荣1”持有人会议已召开,存续期各本息兑付日宽限期均延长9个自然月议案获通过。

合生创展:公司公告,公司一季度合约销售约20.74亿元 同比降46.74%。

新城控股:公司公告,3月份合同销售金额21.27亿元,同比下降49.79%;1-3月累计合同销售金额约51.02亿元,同比下降57.29%。

景瑞地产:公司公告,鉴于行业环境变动,公司及子公司未能与银行达成新的展期协议,导致子公司杭州景晖未能偿还1.93亿元银行借款。

绿地香港:公司公告,一季度合约销售约为6.4亿元,同比下降70.29%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 4月10日,A股震荡攀升,科技股全线反弹,市场近5000股上涨,上证指数、深证成指、创业板指分别收涨1.16%,2.25%、2.27%,全天成交额1.66万亿元。当日,申万一级行业全线上涨,其中,商贸零售涨超4%,纺织服饰、有色金属、汽车、传媒涨超3%,涨幅居前;煤炭、公用事业涨幅不足0.5%,涨幅靠后。

【转债市场主要指数跟随收涨】 4月10日,转债市场跟随权益市场继续反弹,当日中证转债、上证转债、深证转债分别收涨0.92%、0.85%、0.98%。当日,转债市场成交额959.64亿元,较前一交易日缩量172.29亿元。转债市场个券多数上涨,479支转债中,412支收涨,56支下跌,11支持平。当日上涨个券中,京源转债涨超15%,冠盛转债涨超11%,福立转债、金诚转债涨超10%;下跌个券中,优彩转债跌停20%,中旗转债跌逾8%,应急转债跌逾6%。

数据来源:Wind,东方金诚

数据来源:Wind,东方金诚

2. 转债跟踪

今日(4月11日),亿纬转债上市。

4月10日,声讯转债、天23转债、嘉元转债、精工转债公告不下修转股价格;凤21转债、宏川转债公告不下修转股价格,且未来6个月内(2025年4月10日至2025年10月9日),若再次触发下修条件,亦不选择下修;博22转债、金23转债、公告即将触发转股价格下修条款。

(四)海外债市

1. 美债市场

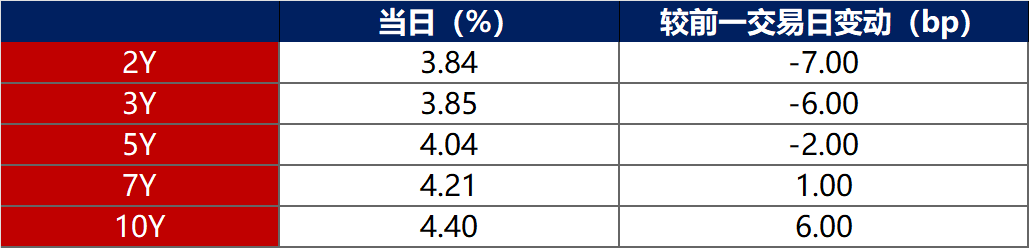

4月10日,各期限美债收益率走势分化。其中,2年期美债收益率下行7bp至3.84%,10年期美债收益率上行6bp至4.40%。

数据来源:iFinD,东方金诚

4月10日,2/10年期美债收益率利差扩大13bp至56bp;5/30年期美收益率利差扩大16bp至82bp。

4月10日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行8bp至2.19%。

2. 欧债市场

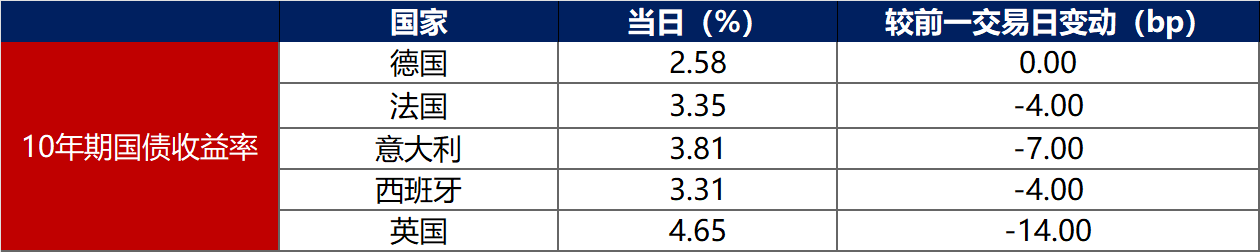

4月10日,德国10年期国债收益率保持在2.58%不变,其余主要欧洲经济体10年期国债收益率普遍下行。其中,法国、西班牙、意大利、英国10年期国债收益率分别下行4bp、7bp、4bp和14bp。

数据来源:英为财经,东方金诚

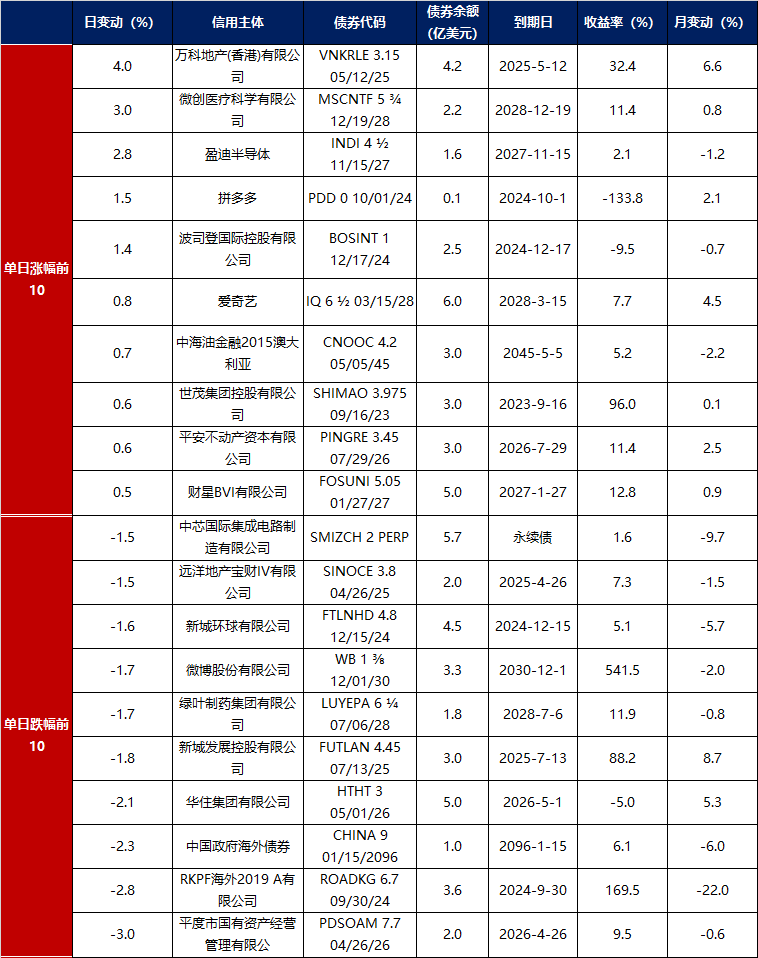

中资美元债每日价格变动(截至4月10日收盘)

数据来源:Bloomberg,东方金诚整理